Ciąg dalszy europejskiego serialu. Długa historia ratowania euro

Globalny kryzys finansowy, który ujawnił się z całą swoją mocą po upadku Lehman Brothers 15 września 2008 r., dość szybko dotarł do Europy i strefy euro. Recesja pojawiła się w strefie euro już w II kw. 2008 r., choć dopiero w IV kw. 2008 r. spadek PKB zaczął być znaczący.

Następstwem recesji był wzrost deficytów budżetowych państw europejskich wynikający zarówno ze wzrostu wydatków (tzw. pakiety stymulujące gospodarkę, jak i zwiększone wydatki na bezrobotnych), jak i ze spadku dochodów podatkowych. Średnio w strefie euro deficyt całego sektora publicznego wyniósł w 2009 r. 6,4% PKB, choć w 2007 r. był na poziomie 0,7% PKB.

Symbolem kryzysu budżetowego państw strefy euro jest Grecja. Gdy jeszcze w kwietniu 2009 r. Komisja Europejska na podstawie danych pochodzących z Grecji prognozowała deficyt publiczny w tym kraju w 2009 r. na poziomie 5,1% PKB, a dług 103,4% PKB, to w październiku 2009 r. było to już 12,2% PKB deficytu i 124,9% PKB długu. Ostatecznie Grecja osiągnęła w 2009 r. deficyt sięgający 15,4% PKB, a wysokość długu wyniosła 127,1% PKB.

Ratujemy Grecję

Na początku 2010 r. było już jasne, że Grecja jest uznana przez inwestorów za kraj, który znajduje się na progu bankructwa. Problemem nie było tylko zdobycie środków na pokrycie rosnącego deficytu w 2010 r. (szacowanego już jesienią 2009 r. na 12,2% PKB), lecz także spłata zapadających obligacji wyemitowanych w latach poprzednich. Potrzeby pożyczkowe brutto (obejmujące pokrycie deficytu i spłatę zapadających obligacji) w samej drugiej połowie 2010 r. szacowano na 21,5 mld euro, czyli aż 9,35% PKB[ref]http://ec.europa.eu/economy_finance/publications /occasional_paper/2010/op72_en.htm[/ref]. Oprocentowanie dziesięcioletnich greckich obligacji przekroczyło 7% 7 kwietnia 2010 r., a 23 kwietnia 2010 r., gdy premier Grecji poprosił Unię Europejską o pomoc finansową, wynosiło już 8,6%.

[mc4wp_form id=”84″]

Przy tak wysokim oprocentowaniu, odzwierciedlającym rynkową ocenę prawdopodobieństwa bankructwa tego kraju, rosnący koszt odsetek powiększał dodatkowo wielkość zadłużenia. Ratunkiem dla Grecji miał być pakiet pomocowy przyjęty na szczycie Unii Europejskiej 2 maja 2010 r. Na wieloletnią pomoc o wartości 110 mld euro miały składać się Unia Europejska (80 mld euro) oraz Międzynarodowy Fundusz Walutowy (30 mld euro).

Pierwotny plan zakładał, że Grecja będzie zmuszona korzystać z finansowania UE i MFW do pierwszej połowy 2013 r., a od pierwszego kwartału 2012 r. powróci na rynki finansowe – wyemituje obligacje. Wartość 110 mld skalkulowana w taki sposób, że łączna wartość deficytów budżetowych w okresie od II kw. 2010 r. do II kw. 2013 r. została oszacowana (z uwzględnieniem planowanych cięć fiskalnych w Grecji) na 57,9 mld euro. Dodatkowo, Grecja jest zmuszona wyasygnować na wykup zapadających w tym okresie obligacji 173,4 mld euro, a na 10 mld euro oszacowano konieczne wsparcie dla sektora bankowego Grecji (daje to już łącznie 241,3 mld euro potrzeb pożyczkowych brutto). Planowano również, że Grecja wyemituje własne obligacje skarbowe oraz krótkoterminowe bony pieniężne na sumę 131,2 mld euro. Różnica między potrzebami pożyczkowymi a wartością emisji papierów dłużnych określona została właśnie na 110 mld euro. Obliczono, że tyle Grecja potrzebuje, by nie zbankrutować.

Ratujemy Europę

Grecja jest symbolem szerszego problemu, jaki dotknął wiele innych państw strefy euro. Kilka dni po akceptacji pakietu greckiego, 9 maja 2010 r., Rada Unii Europejskiej podjęła decyzję o stworzeniu pakietu ratunkowego dla całej strefy, o wartość 750 mld euro[ref]http://ec.europa.eu/economy_finance/eu_borrower/ european_stabilisation_actions/index_en.htm[/ref]. Zakładano, że tak wysoka wartość wzmocni zaufanie rynków finansowych do państw strefy euro.

Pakiet europejski nazwany został europejskim mechanizmem stabilizacyjnym i obejmował potencjalne pożyczki z MFW (do 250 mld euro) oraz pożyczki z nowo powołanych podmiotów: Europejskiego Mechanizmu Stabilizacji Finansowej (EFSM) – udział miał wynieść do 60 mld euro – oraz Europejskiego Instrumentu Stabilizacji Finansowej (EFSF) – do 440 mld euro. Założono, że pakiet ma działać do 2013 r.

Zarówno EFSM, jak i EFSF pełnią rolę pośrednika finansowego między rynkami finansowymi (emitują obligacje kupowane przez prywatnych inwestorów) a państwami, które zgłosiły się o pomoc (otrzymują pożyczki od EFSF i EFSM). Różnica jest taka, że zabezpieczeniem dla obligacji EFSM jest budżet UE (z tego powodu wartość EFSM musi być proporcjonalnie mniejsza od budżetu UE), a zabezpieczeniem dla EFSF są gwarancje państw strefy euro.

Pierwszym krajem, który zgłosił się o pomoc do europejskiego mechanizmu stabilizacyjnego była Irlandia. 21 listopada 2010 r. wysłał oficjalną prośbę, a siedem dni później ustalone zostały warunki porozumienia między rządem Irlandii a EBC, KE i MFW. Wartość pakietu dla Irlandii określona została na 85 mld euro[ref]http://ec.europa.eu/economy_finance/eu _borrower/ireland/index_en.htm[/ref], z czego 17,5 mld euro miało pochodzić z irlandzkich źródeł (głównie irlandzki fundusz emerytalny), a pozostałe 67,5 mld euro ze źródeł zewnętrznych (EFSM – 22,5 mld euro, EFSF – 17,7 mld euro, MFW – 22,5 mld euro i pożyczki od Wielkiej Brytanii, Danii i Szwecji 4,8 mld euro).

Portugalia poprosiła o pomoc w maju 2011 r., a na pakiet o wartości 78 mld euro[ref]http://ec.europa.eu/economy_finance/eu_ borrower/portugal/index_en.htm[/ref] składają się udziały EFSM, EFSF i MFW w równej części po 26 mld euro.

Kłopoty pakietu pomocowego

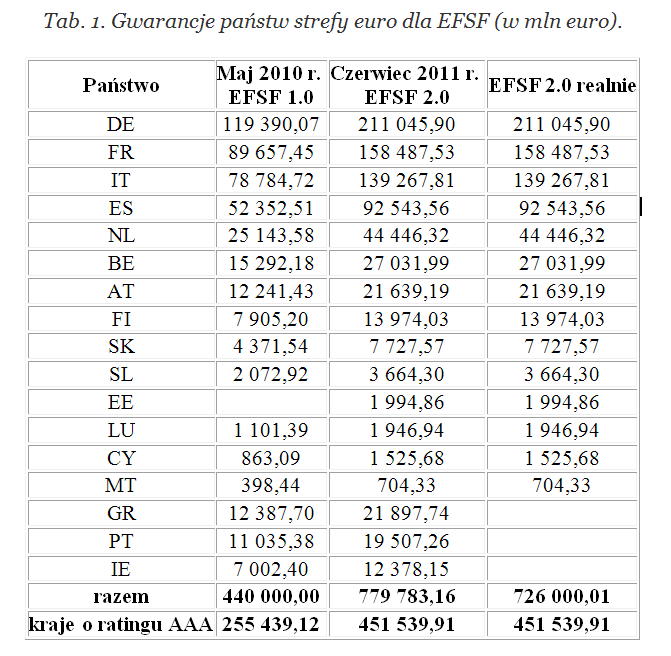

Najważniejszym elementem europejskiego pakietu pomocowego jest EFSF, który teoretycznie miał umożliwić udzielenie pożyczek krajom zagrożonym bankructwem w wysokości do 440 mld euro. Tak zakładano tworząc w maju 2010 r. europejski mechanizm stabilizacyjny.

Głównym jednak problemem są finansowe zasady funkcjonowania, które sprawiają, że zamiast 440 mld euro, EFSF może maksymalnie udzielić pożyczek na kwotę 255 mld euro. Z czego to wynika? W przeciwieństwie do EFSM zabezpieczonego budżetem UE, zabezpieczeniem dla EFSF są gwarancje 16 państw strefy euro (16, a nie 17, bo Estonia weszła do strefy euro 1 stycznia 2011 r., więc nie brała udziału w porozumieniu z 9 maja 2010 r.).

Gwarancje te sprawiają, że EFSF emituje obligacje na rynku finansowym i przekonuje chętnych, że jeśli nie otrzyma od Portugalii i Irlandii zwrotu pożyczek, to wtedy uruchomione zostaną gwarancje i 16 państw strefy euro zwróci pożyczkę zawartą w formie obligacji EFSF. Jednakże, koszt pożyczki (oprocentowanie obligacji EFSF) zależy od ratingu, jaki udzieliły EFSF trzy główne agencje ratingowe: S&P, Moody’s oraz Fitch[ref]http://www.efsf.europa.eu/investor _relations/rating/index.htm[/ref].

Dla EFSF kluczowe było osiągnięcie najwyższego ratingu AAA, wtedy oprocentowanie obligacji jest najniższe, co przekładała się na oprocentowanie dla krajów objętych pomocą. Należy jeszcze uwzględnić marżę dla EFSF, jako różnicę między oprocentowaniem dla Portugalii i Irlandii – wyższym – a oprocentowaniem, po jakim EFSF zdobywa pieniądze – niższym.

Po negocjacjach między agencjami ratingowymi a EFSF ustalono zasady, wśród których najistotniejszą była konieczność zachowywania rezerw z każdej emisji obligacji EFSF. Oznacza to, że jeśli na przykład EFSF wyemituje obligacje o wartości 5 mld euro, część z tej kwoty EFSF musi pozostawić jako rezerwy, a tylko część przekazać Irlandii i Portugalii. Rezerwy EFSF nie musi trzymać w gotówce, lecz na przykład w obligacjach o ratingu AAA (czyli na przykład sześciu państw strefy euro), gdyż utrzymywanie rezerw w gotówce jest zawsze mniej opłacalne niż w papierach dłużnych.

Ogólnie zasada ta wynika z faktu, że spośród 440 mld euro gwarancji 16 państw, gwarancje sześciu państw strefy euro o ratingu AAA – Niemiec, Francji, Holandii, Austrii, Finlandii i Luksemburga – wynoszą 255 mld euro. Czyli przyjęto, że tylko gwarancje krajów o ratingu AAA są istotne dla efektywnej wartości pożyczek EFSF. Uznano, że niższy niż AAA rating części państw nie może być zabezpieczeniem najwyższego ratingu AAA dla obligacji EFSF.

Z tego problemu wynikają wszystkie problemy potencjalnej obniżki ratingu Francji, jeśli w dalszym ciągu istotny będzie rating AAA dla EFSF (a przestaje być istotny, o czym będzie później), to destrukcyjnie wpłynie to na wielkość efektywnej wartości pożyczkowej EFSF, czyli całego europejskiego pakietu pomocowego.

Nowy pakiet od 2013 r. (ESM)

Pod koniec 2010 r. wiadomo było, że kryzys nie zakończy się do 2013 r., a wtedy miał ulec rozwiązaniu europejski mechanizm stabilizacyjny z maja 2010 r.

W grudniu 2010 r. podjęto decyzję o utworzeniu od czerwca 2013 r. nowego podmiotu na miejsce EFSF, EFSM i pakietu greckiego – Europejskiego Mechanizmu Stabilizacyjnego (ESM)[ref]http://europa.eu/rapid/pressReleases Action.do?reference=MEMO/10/636[/ref]. Mimo, że nazwa ESM jest identyczna jak nazwa europejskiego pakietu pomocowego o wartości 750 mld euro z maja 2010 r. (też europejski mechanizm stabilizacyjny), to w tym przypadku mowa jest o formalnym podmiocie prawnym, który od 2013 r. ma przejąć zadania dwóch istniejących podmiotów – EFSF i EFSM. Zadecydowano, że ESM będzie podmiotem publicznym uregulowanym traktatowo, w przeciwieństwo do EFSF, który jest podmiotem prywatnym z udziałami i gwarancjami państw z siedzibą w Luksemburgu.

Ustalono także, że efektywna wartość pożyczkowa ESM ma wynieść 500 mld euro, co ma wynikać z łącznych gwarancji ze strony państw o wartości 620 mld euro oraz wpłaty „w gotówce” 80 mld euro przez kraje w pięciu równych ratach przez pięć kolejnych lat.

W związku z tym, że EFSF emituje wieloletnie (głównie pięcioletnie) obligacje i udziela wieloletnich pożyczek zagrożonym krajom (w grudniu 2010 r. była to Irlandia), EFSF miał istnieć do momentu, gdy obligacje zapadną, a pożyczki zostaną zwrócone. ESM stanie się głównym instrumentem pomocowym od połowy 2013 r. Do tego czasu wspieraniem bankrutujących państw miał zajmować się EFSF.

Poprawianie EFSF

Gdy stało się jasne, że 440 mld euro EFSF to tak naprawdę 255 mld euro, czyli europejski pakiet nie ma takiej siły odstraszania, jak zakładano, liderzy europejscy podjęli pracę nad poprawkami. Skoro EFSF ma działać do 2013 r., a kryzys zadłużeniowy od grudnia 2010 r. (decyzja o utworzeniu ESM w 2013 r.) rozszerzył się na kolejne kraje, to EFSF powinien być większy. O pomoc do instytucji europejskich zgłosiła się w maju 2011 r. Portugalia, a jednocześnie podniosło się oprocentowanie długu Hiszpanii.

24 czerwca 2011 r. liderzy europejscy podjęli decyzję o zwiększeniu gwarancji z 440 mld euro do 726 mld euro, by efektywna wartość pożyczek z EFSF mogła osiągnąć wcześniej planowane 440 mld euro. Przy ustalaniu łącznej wartości gwarancji oparto się na zasadach ustalonych z agencjami ratingowymi, że istotne są tylko gwarancje krajów o ratingu AAA.

Kto ma ratować kraje strefy euro?

W lipcu 2011 r., na kolejnym szczycie Rady Europejskiej uzupełniono zadania EFSF o możliwość interwencji na rynku wtórnym obligacji rządowych i dano EFSF możliwość dofinansowania banków[ref]http://www.consilium.europa.eu/uedocs/cms_Data /docs/pressdata/en/ecofin/123979.pdf[/ref]. To pierwsze zadanie wynika z kluczowego problemu kryzysu zadłużeniowego – kto ma być pożyczkodawcą ostatniej szansy (lender of the last resort) – skupującym obligacje państw, gdy nikt nie chce ich kupować, a prywatni inwestorzy chcą obligacji się pozbyć.

Dyskusja ta ma poważne podłoże teoretycznie. Jeśli rozróżnimy problemy finansowe państw między trudnościami wynikającymi z płynności a trudnościami wynikającymi z nadmiernego poziomu długu, to istnieje niebezpieczeństwo, że chwilowe trudności płynnościowe przerodzą się bankructwo mimo, że wielkość długu nie jest nadmierna.

W przypadku zbyt wysokiego poziomu długu (Grecja) rozwiązaniem jest restrukturyzacja długu (umowa z wierzycielami, że spłaca się część) lub bankructwo (deklaracja kraju, że długu nie spłaca). Co jednak z krajami, którym nikt nie chce chwilowo pożyczyć pieniędzy, a dług nie jest jeszcze na poziomie greckim?

Turbulencje i panika na rynkach finansowych może sprawić, że nawet kraj o zrównoważonym poziomie zadłużenia może zbankrutować. Wynika to z faktu, że potrzeby pożyczkowe państw każdego roku obejmują nie tylko pożyczkę na pokrycie deficytu, lecz także spłatę rolowanych, zapadających obligacji. Jeśli kraj musi co 4-5 lat rolować cały swój dług, to nawet przy długu na poziomie 40%-50% PKB, wychodzi z tego konieczność corocznego spłacenia około 10% PKB obligacji i na ten cel zadłużenie się w wysokości 10% PKB. Na tym polega rolowanie długu.

Na świecie rolę pożyczkodawcy ostatniej szansy pełni (w stosunku do wielu państw) Międzynarodowy Fundusz Walutowy. Pożycza, jeśli kraj nie jest w stanie znaleźć przez chwilę (kilka miesięcy lub lat) rynkowego finansowania.

Kto ma ratować kraje strefy euro? Teoretycznie zadanie to spoczywać ma na pakiecie pomocowym ustalonym w maju 2010 r., a najważniejszą częścią pakietu jest EFSF. Problemem strefy euro od połowy 2011 r. jest to, że EFSF jest wystarczający na ratowanie Grecji, Irlandii i Portugalii. Do listopada 2011 r. wydano na ratowanie tych państw niewiele więcej niż 100 mld euro. Co jednak, jeśli o pomoc zgłosi się Hiszpania i Włochy? Szczególnie to ostatnie państwo ma problem, bo musi zrolować w samym 2012 r. dług o wartości 360 mld euro[ref]http://www.bbc.co.uk/news/business-15652708[/ref] niezależnie od tego, jaki będzie poziom deficytu.

Obecnie obligacje państw strefy euro prowadzi także Europejski Bank Centralny, który formalnie uzasadnia to „dysfunkcjami kanałów transmisji polityki pieniężnej”[ref]http://www.nbp.pl/publikacje/publikacje _ecb/mb092011_PL.pdf[/ref]. Jednakże celem EBC nie jest ratowanie państw, lecz wspieranie polityki pieniężnej. Dodatkowo działania swoje sterylizuje, co oznacza, że możliwości finansowe potrzebne do skupowania obligacji są ograniczone.

W lipcu 2011 r. podjęto decyzję, że EFSF może odciążyć EBC poprzez skupowanie obligacji na rynku wtórnym (czyli od banków, które uciekając od obligacji rządowych przyczyniają się do spadku ceny obligacji i wzrostu ich oprocentowania). Do grudnia 2011 r. EFSF nie zastąpił EBC w tych zadaniach, a łączna wartość środków przeznaczonych na skupowanie obligacji do 2 grudnia 2011 r. wyniosła 207 mld euro[ref]http://www.ecb.int/mopo/liq /html/index.en.html#portfolios[/ref].

Z jednej strony to duża kwota, lecz tak naprawdę nie odpowiada na realny problem, jakim są Włochy.

Ponownie ratujemy Grecję

Od momentu przyznania Grecji pomocy w maju 2010 r. w wysokości 110 mld euro stało się jasne, ze Grecja szybko swoich problemów nie rozwiąże. Cięcia wydatków i podwyżka podatków spowodowały większy spadek PKB niż prognozowano, a to dodatkowo przyczyniło się do mniejszych wpływów podatkowych. Nie osiągnięto zaplanowanych poziomów deficytu w 2010 r. Prognozy wskazują także, że tempo wzrostu PKB będzie niewystarczające, by wyjść z długu poprzez poprawę relacji długu do PKB.

Oznacza to, że jedynym rozwiązaniem jest restrukturyzacja, czyli dobrowolne porozumienie między bankami, które są w posiadaniu greckich obligacji a Grecją (tak naprawdę między bankami a MFW i UE). Na lipcowym szczycie UE (2011 r.) ogłoszono porozumienie z bankami, które były reprezentowane przez Institute of International Finance o redukcji długu greckiego o 21%.

Propozycja banków nigdy nie weszła w życie, choć w lipcu 2011 r. porozumienie ogłoszono jako sukces. Zakładała ona, że banki wymienią obecne obligacje Grecji na inne, wg czterech możliwości, z których jedynie dwie zakładały wymianę opartą na redukcji wartości (bank oddaje obligacje o wartości 1 mld euro, a dostaje wieloletnie 15- lub 30- letnie obligacje o wartości 0,8 mld euro, co oznacza 20% redukcję w stosunku do 1 mld euro)[ref]http://www.iif.com/download.php?id=l4CaNrPkuFY[/ref].

Niektórzy analitycy finansowi nie mogło doszukać się 21% redukcji we wszystkich czterech wariantach[ref]http://ftalphaville.ft.com/blog/2011/07/22/631261 /that-greek-financing-offer-annotated/[/ref].

Na kolejnym szczycie, 26 października 2011 r., przedstawiono drugie podejście do restrukturyzacji greckiego długu. Tym razem wymiana obligacji ma zakładać 50% redukcji – bank wymienia obligację o wartości np. 1 mld euro na nowe, wieloletnie obligacje (prawdopodobnie 30 letnie) o wartości 0,5 mld euro.

Redukcja wartości obligacji o połowę, nie oznacza jednak takiej skali redukcji greckiego długu. Wymianie mają podlegać obligacje znajdujące się w rękach banków, a przecież część greckiego długu już jest w rękach EBC (w ramach programu interwencyjnego SMP EBC sięgającego już wspomniane 207 mld euro), dodatkowo część długu Grecji to także zobowiązania w ramach pakietu pomocowego z maja 2010 r.

Wiadomo jedynie tyle, że MFW szacuje[ref]http://www.linkiesta.it/sites/default /files/uploads/articolo/troika.pdf[/ref], że efektem tej 50% redukcji będzie spadek długu Grecji z około 185% PKB w 2013 r. do ok. 150% PKB. Można z tego sobie wyliczyć, że redukcja obligacji o 50% da redukcję długu o 19% (efekt 35% PKB podzielony przez wyjściowe 185% PKB). Chyba musimy czekać na trzecie podejście do greckich kłopotów…

Pożyczkodawca ostatniej szansy

Na szczycie 26 października 2011 r. ogłoszono również drugi sukces – ponadnaturalne rozmnożenie EFSF. Skoro EFSF ma być głównym instrumentem ratowania krajów strefy euro przed bankructwem, a zagrożonym państwem są Włochy, to powszechnie wiadomo, że nowe EFSF 2.0 z czerwca 2011 r. jest niewystarczające (726 mld euro gwarancji, 440 mld euro efektywnej zdolności pożyczkowej).

Kolejne powiększenie gwarancji jest niemożliwe. Agencje ratingowe oświadczyły, że gwarancje to, co prawda, nie to samo co dług rozumiany jako obligacje, lecz jest to dług potencjalny. Nadmierne gwarancje mogą przełożyć się na spadek ratingu. Gdyby zaś np. Francja utraciła rating AAA, to efektywna wartość pożyczkowa EFSF radykalnie spadnie według zasady, że EFSF może pożyczać państwom mniej więcej tyle, ile wynoszą gwarancje państw o ratingu AAA (resztę przechowuje jako rezerwy), jeśli EFSF chce zachować rating AAA.

W tej sytuacji wykorzystano pomysł amerykańskiego sekretarza skarbu Timothy Geithnera[ref]http://uk.reuters.com/article/2011/09/15/uk -eurozone-geithner-efsf-idUKTRE78E3DY20110915[/ref] by wykorzystać finansowy efekt dźwigni. Przyjęto dwa rozwiązania[ref]http://www.efsf.europa.eu/attachments/efsf_ terms_of_reference_maximising_the_capacity.pdf[/ref], po pierwsze zaoferowano podmiotom rynkowym gwarancję pokrycia części strat wynikających z potencjalnego spadku cen obligacji. W komentarzach mowa była o 20%. Efekt tego byłby taki, że inwestorzy byliby bardziej skłonni kupować włoskie i hiszpańskie obligacje, bo do momentu, gdy obligacje nie spadłyby poniżej 80% ceny wyjściowej, nie byliby stratni. W efekcie 200 mld euro ubezpieczenia wygenerowałoby popyt na obligacje o wartości pięć razy większej, 1000 mld euro, bo maksymalna wartość wypłat ubezpieczenia dla 1000 mld euro (razy 20%) wyniosłaby właśnie 200 mld euro oferowane przez EFSF.

Druga metoda zastosowania efektu dźwigni polegałaby na tym, że EFSF utworzyłby specjalne podmioty inwestujące (special purpose vehicles – SPV), w których podmioty prywatne mogłyby lokować pieniądze. Jednocześnie EFSF gwarantowałby, że w przypadku straty finansowej SPV, początkowo strata pokrywana byłaby przez środki EFSF, co miało dowodzić, że jest to inwestycje w miarę bezpieczna dla inwestorów prywatnych. Oczywiście SPV miałby inwestować w obligacje państw strefy euro.

W kolejnych dniach po październikowym szczycie, gdy stało się jasne, że ani chińscy, ani arabscy inwestorzy nie są zainteresowani udziałem w SPV, więc jest daleka droga do planowanego 1000 mld euro w ręku EFSF.

„Szczyt ostatniej szansy”?

Najważniejszą decyzją ostatniego, grudniowego szczytu Rady Europejskiej[ref]http://consilium.europa.eu/uedocs /cms_data/docs/pressdata/en/ec/126658.pdf[/ref] nie jest przyśpieszenie powołanie Europejskiego Mechanizmu Stabilizacyjnego (ESM) z połowy 2013 r. na lipiec 2012 r. Nie jest to także utworzenie funduszu o wartości 200 mld euro, dzięki któremu MFW mógłby zwiększyć pulę pożyczek dla państw zagrożonych bankructwem (przede wszystkim Włochy). Decyzją tą było nieprzyznanie ESM licencji bankowej.

Z tego powodu szczyt zakończył się fiaskiem i jest to powód ważniejszy niż wyłamanie się Wielkiej Brytanii z porozumienia. Dziś jest jasne, że w warunkach zbliżającej się w 2012 r. recesji gospodarczej, jeśli strefa euro chce się ratować przed rozpadem, powinna mieć instrument ratunkowy znacznie większy od obecnego EFSF (maksymalnie może wyemitować obligację na nieco ponad 300 mld euro) czy planowanego ESM (teoretycznie ma mieć w ręku 500 mld euro). Wiele jednak zależy od tego, czy obligacje EFSF i ESM znajdą rynkowy popyt, a obniżka ratingu dla tych instytucji zmieni reguły gry – koszt dostępu pieniądza dla państw ratowanych wzrośnie i nie wiadomo, czy chętni na te obligacje się znajdą w takiej ilości, jak się planuje.

Jeśli strefa euro chce poważnie zabrać się za ratowanie Włoch i pozostałych zagrożonych krajów, to istnieją tylko dwa rozwiązania, praktykowane wcześniej przez USA i Wielką Brytanię – pełne zaangażowanie EBC w skup obligacji. Albo poprzez skupowanie przez EBC we własnym imieniu (co także oznacza tzw. „poluzowanie ilościowe”, czyli „dodruk pieniądza”), albo skupowanie przez ESM, który jako bank – dlatego ważna jest licencja bankowa – miałby dostęp do nieograniczonych pożyczek z EBC.

Brak takich decyzji oznacza, że nie jest to ostatni szczyt ostatniej szansy.

Autor jest analitykiem instytucji finansowej. Mieszka w Warszawie