Długoterminowe Operacje Refinansujące (LTRO) EBC, czyli europejska kroplówka

Jeszcze kilka miesięcy temu wiele było słychać, jak głęboka będzie recesja w strefie euro w 2012 r. Na nowo stało się popularne pojęcie „drugiego dna”, a litera „W” pokonała literę „V” w konkursie na najlepsze obrazowanie przebiegu sytuacji gospodarczej w strefie euro. Na przełomie 2011 i 2012 r. stało się jasne, że pesymistyczne prognozy nie zrealizują się. Źródłem poprawy nie jest jednak dość dobry stan gospodarki USA, lecz uruchomiona przez Europejski Bank Centralny kroplówka o nazwie Long-Term Re-financing Operations (LTRO). Bez LTRO stan europejskiej gospodarki byłby gorszy, niż jest. Lecz jednocześnie LTRO uniemożliwia szybkie wyjście z kryzysu.

Europejskie banki w kryzysie

Aby uświadomić sobie znaczenie LTRO, należy zwrócić uwagę na szerszy kontekst europejskiego wątku globalnego kryzysu finansowego. Co sprawiło, że gospodarka amerykańska oraz amerykańskie rynki finansowe dość szybko odzyskały wigor po kryzysie, a tymczasem Europa w dalszym ciągu pozostaje w marazmie? Oczywiście odpowiedzią jest odmienna rola banków w Europie i Stanach Zjednoczonych. Przedkryzysowe szaleństwo wzrostu zadłużenia prywatnego gospodarstw domowych, przedsiębiorstw oraz instytucji finansowych przebiegało odmiennie w USA i w strefie euro. W Europie znacznie aktywniejszą rolę w budowaniu bąbli spekulacyjnych pełniły banki komercyjne zadłużając się na rynku międzybankowym, by finansować w ten sposób aktywność inwestycyjną oraz kredytową. Szczególnie pojętnym uczniem, który przyswoił sobie lekcje szybkiego przyrostu aktywów były banki islandzkie, powielający wzór stosowany przez banki ze strefy euro. Sam Landesbanki jeszcze w 2001 i 2002 r. posiadał aktywa o wartości nieprzekraczającej 300 mld koron islandzkich[ref]http://en.sff.is/media/auglysingar/Landsbanki_Annual_Report_2005.pdf, s. 11.[/ref], a w 2008 r. wartość aktywów była już dziesięć razy większa (3058 mld koron islandzkich).

Przykład ten, choć przerysowany, dobrze ilustruje zjawisko, którym podlegały także banki państw strefy euro. By finansować akcję kredytową i inwestycje w papiery dłużne (szczególnie amerykańskie), banki zadłużały się na rynku międzybankowym. Dość często średnio- i długoterminowe inwestycje finansowane były krótkoterminowymi zobowiązaniami. Powiększało to ryzyko wynikające z faktu, że zamrożenie dostępu do krótkoterminowego finansowania może dość łatwo doprowadzić do bankructwa. Im szybciej rosły aktywa banków, w tym większym stopniu banki uzależnione były od finansowania na rynku międzybankowy, a jednocześnie malało znaczenie depozytów. Depozyty zwykłych śmiertelników nie były jedynym źródłem finansowania kredytowego szaleństwa, a w wielu przypadkach miały – co najwyżej – znaczenie drugorzędne[ref]D. Giannone, M. Lenza, H. Pill, L. Reichlin, The ECB and the Interbank Market, CEPS Discussion Paper nr 8844. http://www.cepr.org/pubs/new-dps/dplist.asp?dpno=8844.[/ref].

[mc4wp_form id=”84″]

Rys. 1. Suma zadłużenia publicznego i prywatnego* wybranych państw.

*dług prywatny obejmuje zarówno zadłużenie gospodarstw domowych, przedsiębiorstw, jak i instytucji finansowych.

Źródło: McKinsey Global Institute, Debt and deleveraging: Uneven progress on the path to growth, s. 13.

W znacznym stopniu banki współuczestniczyły w procesie zadłużania państw stając się właścicielem obligacji rządowych. Miało to oczywiście negatywne konsekwencje dla finansów publicznych, gdyż w przypadku wielu państw pozwalało na łatwe finansowanie długu. Skoro rządy mogły łatwo znaleźć nabywcę na obligacje, to tym chętniej utrzymywały nadmierny deficyt.

Wzrost zależności między długiem państw a sektorem bankowym wynikał z rozwiązań systemowych, które motywowane było stabilnością finansową całego systemu. Kluczowe dla banków regulacje bazylejskie miały na celu, by chronić stabilność całego systemu finansowego, lecz jednocześnie zakładały, że gdy bank inwestuje w obligacje rządowe, to świadczy to o jego większej stabilności. Do obliczania wskaźnika adekwatności kredytowej stosowano takie wagi, które sprawiały, że dług publiczny (szczególnie państw o wysokim ratingu kredytowym) był uznawany za aktywo prawie pozbawione ryzyka.

Dlaczego europejskie banki są w tak trudnej sytuacji dzisiaj? Wynika to zarówno z ryzyka bankructwa niektórych państw, co może pociągnąć za sobą bankructwo części banków, jak i z faktu, że w czasie trwania recesji coraz większa jest liczba umów kredytów, które mogą nie być przed podmioty prywatne spłacane. By zmniejszyć skalę ryzyka banki są zmuszone do powiększania kapitału własnego. Europejski Nadzór Bankowy (EBA) przeprowadza co pewien czas tzw. testy warunków skrajnych (stress testy), które wskazują, jakie mogą być konsekwencje rozmaitych scenariuszy makroekonomicznych (np. głębsza recesja).

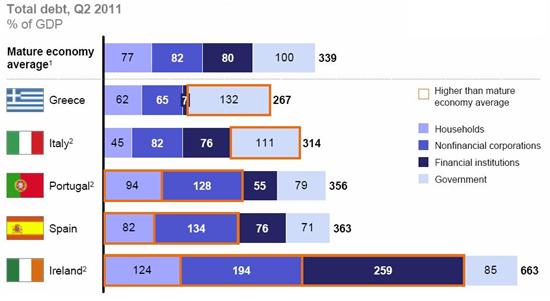

Rys. 2. Zadłużenie publiczne i prywatne w krajach PIIGS w II kw. 2011 r.

Źródło: McKinsey Global Institute, Debt and deleveraging: Uneven progress on the path to growth, s. 13.

W październiku 2011 r. liderzy państw strefy euro[ref]http://www.consilium.europa.eu/uedocs/cms_data/docs/pressdata/en/ec/125645.pdf.[/ref] podjęli decyzję o podniesieniu rekomendowanego poziomu współczynnika adekwatności podstawowych kapitałów własnych banków (Core Tier 1) do 9% do końca czerwca 2012 r., podczas gdy BazyleaIII przewiduje osiągnięcie 7% (z obecnego 3,5%) dopiero w 2019 r.[ref]http://www.bis.org/publ/bcbs189.pdf.[/ref] EBA oszacowała niedobór kapitału w bankachna 114,685 mld euro[ref]http://stress-test.eba.europa.eu/capitalexercise/Press%20release%20FINALv2.pdf.[/ref], czyli tyle powinien wzrosnąć kapitał własny banków, by wskaźnik adekwatności kapitałowej Core Tier 1 wyniósł minimum 9%.

LTRO jako instrument polityki pieniężnej

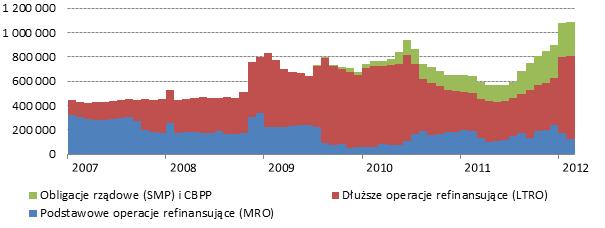

Dłuższe operacje refinansujące o terminie zapadalności trzech miesięcy należą do standardowych instrumentów polityki pieniężnej. Są formą pożyczki, jaką udziela bank centralny bankom pod zastaw papierów dłużnych (np. obligacji rządowych). Gdy spojrzymy na konkretne wartości środków, za pomocą których EBC udostępnia płynność bankom (rys. 3), to istotną wartość mają odnawiane co 7 dni podstawowe operacje refinansujące (main refinancing operations – MRO) oraz dłuższe operacje refinansujące (long-term refinancing operations – LTRO) – standardowo o trzymiesięcznym terminie zapadalności.

W okresie kryzysu nastąpiły dwie istotne zmiany, o których warto pamiętać. Przed kryzysem, gdy poprawnie funkcjonował rynek międzybankowy, rola EBC była znacznie mniejsza. Nadmiar płynność banki udostępniały pozostałym bankom według stopy procentowej wyznaczanej na rynku międzybankowym. Oczywiście banki korzystały także z operacji otwartego rynku EBC – MRO i LTRO, lecz warto pamiętać, że im większe znaczenie miał rynek międzybankowy, tym słabiej EBC mógł oddziaływać na średnio- i długoterminowe stopy procentowe. Po prostu wielkość środków, które znajdowały się w ręku EBC były zbyt małe, by realnie oddziaływać na kształtowanie się stóp procentowych dłuższym niż krótkoterminowe[ref]A. Sławiński (red.), Polityka pieniężna, Wyd. C. H. Beck, s.129.[/ref]. Upadek Lehman Brothers miał swoje rewolucyjne konsekwencje polegające na tym, że zaufanie między bankami spadło do zera. Dziś, gdy bank ma nadmiar płynności, to lokuje te środki raczej w EBC jako depozyt (według stopy depozytowej wynoszącej 0,25%), a zatem nie pożycza innym bankom. To właśnie dlatego banki, które potrzebują płynności zgłaszają się do EBC. To właściwie jedyne istotne miejsce, gdzie można pożyczyć środki finansowe. Operacje otwartego rynku EBC zwiększyły swoje oddziaływanie na zachowanie banków, choć jednocześnie kryzys doprowadził do sytuacji, że w niewielkim stopniu stymuluje to poprawę sytuacji gospodarczej. Używając ezopowego języka EBC można powiedzieć, że mechanizmy transmisji polityki pieniężnej nie działają w pełni poprawnie.

Drugą istotną zmianą to przeniesienie akcentu polityki pieniężnej EBC z operacji krótkoterminowych na dłuższe. Wszechogarniające ryzyko sprawiło, że banki coraz bardziej są zainteresowane, by zabezpieczyć swój dostęp do płynności nie tylko w krótkim okresie – siedmiu dni, lecz w perspektywie miesięcy i lat. Z tego powodu po kryzysie rósł popyt na trzymiesięczne LTRO, jak również istniało zainteresowanie LTRO o rocznym okresie zapadalności (z 2009 r.), no i oczywiście trzyletnimi LTRO z grudnia 2011 r. i lutego 2012 r.

Rys. 3. Płynność dostarczona za pomocą operacji otwartego rynku oraz skup obligacji prywatnych (CBPP) i rządowych (SMP) – stan na koniec miesiąca w mln euro.

Źródło: Europejski Bank Centralny.

Decyzja o wprowadzenie trzyletnich dłuższych operacji refinansujących (LTRO) podjęta została przez Radę Prezesów EBC[ref]http://www.ecb.europa.eu/press/pr/date/2011/html/pr111208_1.en.html.[/ref] 8 grudnia 2011 r. Zdecydowano, że dwukrotnie – por. tab. 1. – w grudniu 2011 r. i w lutym 2012 r. EBC zaoferuje bankom trzyletnie operacje refinansujące. Jednakże już wcześniej, bo w czerwcu 2009 r. EBC zaoferował operacje refinansujące o rocznym terminie zapadalności, czyli przekraczającej znacznie standardowe 3 miesiące. Praktyka oferowania instrumentów o nadzwyczajnie długiej zapadalności istniała zatem już wcześniej. Wartość udostępnionej płynności wyniosła w 2009 r. aż 442 mld euro.

Tab. 1. Dokładne warunki trzyletnich LTRO.

Źródło: Europejski Bank Centralny.

Warto też pamiętać, że grudniowe LTRO zastąpiło roczne LTRO, ogłoszone 8 października 2011 r., a dodatkowo, wpłynęło na zmniejszenie popytu na siedmiodniowe podstawowe operacje refinansujące (MRO). Z tego powodu wartość 489 mld euro, powinna być traktowana jako wartość brutto, a nie netto podczas interpretowania, jaka jest wartość nowej płynności dostarczonej przez EBC poprzez tę operację. Rys. 3. wskazuje, że w trakcie miesiąca wzrost wartości udostępnionej płynności za pomocą MRO, LTRO, SMP i CBPP wyniosło prawie 200 mld euro (między końcem grudnia 2011 r. a końcem listopada 2011 r.), dokładnie 178 mld euro. Bezpośrednie efekt netto grudniowego LTRO jest szacowany jest przez EBC na 193,4 mld euro[ref]Biuletyn Miesięczny EBC, styczeń 2012 r., s. 31.[/ref].

Istotnym rezultatem LTRO jest wzrost depozytów banków w EBC. Oczywiście nie wynika to z faktu, że te same banki najpierw pożyczyły po oprocentowaniu 1%, by następnie lokować te środki w formie depozytu po 0,25%. Droga między LTRO a depozytem jest dłuższa. Jeśli banki za otrzymane środki kupią jakieś aktywa (np. obligacje rządowe), to sprzedający muszą ze środkami coś zrobić. Pokazuje to, że mamy do czynienia z bankami, które potrzebują płynności (szczególnie są to banki z Hiszpanii i Włoch), oraz istnieje znaczna liczba banków z Północnej Europy, która ma nadmiar środków. Jednakże bankructwo części słabych banków dość szybko może doprowadzić do kolejnych bankructw. Droga do tego jest prosta. Banki ratując się przed bankructwem zaczną sprzedawać rozmaite aktywa, między innymi obligacje rządowe i papiery dłuższe instytucji prywatnych. Im bardziej będzie spadać cena tych aktywów, tym bardziej wzrośnie efekt domina, dalsze spadki cen aktywów, kolejne decyzje o sprzedaży podjęte już przez początkowo stabilne banki. Bez banku centralnego jako pożyczkodawcy ostatniej szansy w świecie silnych współzależności finansowych trudno by znaleźć bank, który przetrwałby taką burzę.

LTRO jako „Sarko trade”?

Analizy EBC wskazują[ref]Biuletyn Miesięczny EBC, styczeń 2012 r., s. 31.[/ref], że banki zgłosiły zapotrzebowanie na płynność w takiej ilości, by pokryć większość zapadających zobowiązań w okresie trzech lat. Naturalne jest zatem, że do momentu wykorzystanie tych środków, gdzieś muszą je zainwestować. Obligacje rządowe wydają się być najbezpieczniejsze w świecie, gdzie rządy upadają ostatnie. W szacowaniu adekwatności kapitałowej banku (Core Tier 1) te same środki przeznaczone na obligacje rządowe dają wyższy wskaźnik adekwatności w porównaniu do sytuacji, gdyby bank przeznaczył te środki jako akcję kredytową dla przedsiębiorstw i gospodarstw domowych. Ten bodziec skutecznie doprowadził do sytuacji, że trzyletnie LTRO jest przyczyną wzrostu popytu na obligacje rządowe i krótkoterminowe papiery skarbowe państw.

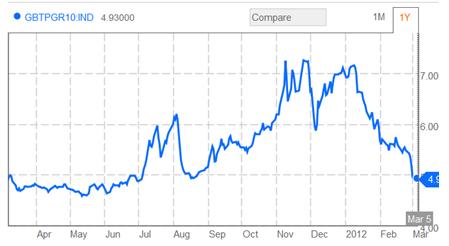

„Sarko trade”[ref]http://ftalphaville.ft.com/blog/2011/12/15/802151/how-big-could-the-sarko-trade-go/[/ref] jest pojęciem, które łączyło z pierwszą interpretacją trzyletniego LTRO. Uznano bowiem, że wezwanie prezydenta Francji do nadzwyczajnych działań EBC na rzecz obniżenia rentowności obligacji Hiszpanii i Włoch (by uchronić je przed bankructwem) są głównym powodem decyzji Rady Prezesów EBC z 8 grudnia 2011 r. W pewnym stopniu EBC zapewne podjął tę decyzję biorąc pod uwagę ryzyko bankructwa państw i rozpadu strefy euro. Nie należy jednak zapominać, że ryzyko bankructwa europejskich banków było znacznie realniejsze od bankructwa Hiszpanii czy Włoch. Dlatego jeśli LTRO doprowadziło w ostateczności do spadku włoskich obligacji (rys. 4), to jednak było to istotnym, lecz drugorzędnym celem. Z drugiej strony, obligacje hiszpańskie już tak wyraźnie nie podrożały[ref]http://www.bloomberg.com/quote/GSPG10YR:IND.[/ref].

Rys. 4. Oprocentowanie dziesięcioletnich obligacji Włoch (w proc.)

Źródło: Bloomberg.

Czy LTRO to pakiet ratunkowy?

W poprzednim tekście „Ciąg dalszy europejskiego serialu”[ref]http://sobieski.org.pl/news.php?id=806.[/ref] zwróciłem uwagę na dyskusję o pakietach ratunkowych i konieczności stworzenia podmiotu, który przejściowo pozwalałby na finansowanie państw peryferyjnych strefy euro. Zakładając, że nieopłacalne jest bankructwo państw i całkowity rozpad strefy euro, konieczne jest stworzenie europejskiej instytucji, która pozwoliłaby na uniknięcie kryzysu płynności państw. Tymczasowe wsparcie jest konieczne, by w trakcie surowej kuracji cięć fiskalnych państwa nie zbankrutowały. Muszą przecież spłacać zapadające obligacje niezależnie od tego, czy mają deficyt budżetowy czy nadwyżkę.

LTRO jest racjonalnym kompromisem między zwolennikami wsparcia (skrajnym rozwiązaniem były euroobligacje proponowane przez Komisję Europejską[ref]http://ec.europa.eu/economy_finance/consultation/stability_bonds/pdf/green-pepr-stability-bonds_en.pdf.[/ref]) a rządami, które przeciwstawiały się pomocy. W wojnie między Północą (głównie Niemcami) a Południem (z Francją jako prezesem honorowym) wynikiem było rozwiązanie, które zaakceptowały obie strony. Niezależnie od tego, że – warto to ponownie podkreślić – LTRO bardziej ma na celu rozwiązanie problemu bankructwa banków niż rządów. Jeśli jednak LTRO również rozwiązuje problem nadmiernego wzrostu oprocentowania obligacji rządowych, to zapewne kończy to tymczasowo spór między Północą a Południem. Oznacza to, że nie tylko nie będzie euroobligacji w najbliższych latach, lecz również nie zostaną przeprowadzone radykalne zmiany w organizacji pakietów EFSF i ESM. Połączenie niewykorzystanych gwarancji EFSFF i ESM, o co toczy się aktualnie dyskusja[ref]http://www.ft.com/intl/cms/s/0/f11fb484-5d7a-11e1-8bb6-00144feabdc0.html.[/ref], jest najbardziej radykalnym rozwiązaniem z możliwych.

W całym planie ratowania euro LTRO ma rolę tymczasowej kroplówki. Bez kroplówki pacjent mógłby umrzeć, więc nie należy LTRO lekceważyć. Głównym jednak problemem jest to, czy rzeczywiście uda się odzyskać konkurencyjność przez najsłabsze państwa strefy euro? Cięcia fiskalne mają tu kluczowe znaczenie, bo to, że mają doprowadzić do obniżenia deficytu, a w konsekwencji długu publicznego, to sprawa oczywista. Ważniejsze jest jednak to, że cięcia fiskalne prowadzą do redukcji płac i cen, czyli są głównym motorem poprawy konkurencyjności tych państw, gdzie płace i ceny przed kryzysem nadmiernie rosły.

Z tego powodu LTRO odniesie sukces, jeśli pozwoli na przetrwanie w trakcie surowej kuracji odchudzającej. Deficyty zostaną obniżone, płace i ceny spadną, a wtedy pojawią się nadwyżki handlowe, spadnie deficyt na rachunku obrotów bieżących i pojawi się wzrost gospodarczy. Jeśli jednak kuracja nie zakończy się sukcesem – LTRO i nadmierne EBC wsparcie dla banków może zostać uznane za ważną przyczynę porażki.

Dlaczego nie spadają deficyt na rachunku obrotów bieżących, a zatem utrzymuje się nadmierna konsumpcja prywatna napędzająca import? – pytał ostatnio Daniel Gros[ref]http://www.ceps.be/book/greece%E2%80%99s-soft-budgets-hard-times.[/ref]. Istotnie, banki greckie w dalszym ciągu mogą oferować finansowanie konsumpcji przy oprocentowaniu niewiele wyższym od oprocentowania oferowanego w Niemczech. Co oznacza, że kuracja odchudzająca w Grecji może zakończyć się porażką, nie ma możliwości wprowadzenie rozwiązania szokowego, jak było to możliwe w przypadku krajów bałtyckich. Kluczowy był fakt, że kraje te nie miały dostępu do taniej płynności z EBC, w przeciwieństwie do Grecji.

W tym właśnie jest problem, że bez LTRO cały system może się zawalić. A jednocześnie, LTRO utrudnia szybkie dostosowanie, dzięki któremu możliwy jest ponowny wzrost gospodarczy. I tak źle, i tak niedobrze…