Co zrobić, aby Nord Stream II nie wrócił?

Gazociągi Nord Stream były źródłem znacznych napięć geopolitycznych w Europie. Te gazociągi, które bezpośrednio łączą Rosję z Niemcami przez Morze Bałtyckie, były historycznie postrzegane jako narzędzia rosyjskiego wpływu na europejskim rynku energetycznym. Ten aspekt szczególnie ujawnił się zaraz przed, a także po pełnoskalowej inwazji Rosji na Ukrainę w lutym 2022 roku.

Nord Stream 1 został otwarty w 2011 roku i miał zdolność transportu 550 TWh (lub 55 miliardów metrów sześciennych (mld m³)) gazu rocznie. Stanowiło to około jednej trzeciej całego gazu eksportowanego przez Rosję do Europy w 2021 roku (1550 TWh; gazociąg Jamał-Europa: 300 TWh) i był to największe pojedyncze źródło importu rosyjskiego gazu do Europy w tamtym czasie (stanowiąc na przykład 67% całkowitego importu gazu do Niemiec w 2021 roku).

Nord Stream 1 został wyłączony w sierpniu 2022 roku przez Gazprom. Nord Stream 2 natomiast nigdy nie został uruchomiony ze względu na odmowę przez rząd niemiecki zatwierdzenia jego certyfikacji po rosyjskiej inwazji. Oba zostały następnie uszkodzone w wyniku serii eksplozji dokonanych we wrześniu 2022 roku przez nieznanych sprawców.

Ilustracja – Źródła dostaw rosyjskiego gazu do UE między 2021 a 2023 r.

Polska, mająca długą i złożoną historię z Rosją oraz coraz większą rolę w europejskim krajobrazie energetycznym, ma istotny interes w potencjalnym ponownym uruchomieniu tych gazociągów. Celem niniejszego artykułu jest zbadanie czy ponowne uruchomienie gazociągów Nord Stream jest korzystne z perspektywy Polski a jeśli nie to jakie działania należy podjąć, żeby do ich ponownego uruchomienia nigdy nie doszło.

Strategiczne ryzyka ponownego uruchomienia Nord Stream

Polska od dawna sprzeciwia się projektom Nord Stream postrzegając je jako zagrożenie dla swojego bezpieczeństwa energetycznego i, szerzej, stabilności europejskiej. Ponowne uruchomienie gazociągów Nord Stream pozwoliłoby Rosji na przywrócenie swojego wpływu na dostawy energii do Europy, wpływu, który został skutecznie osłabiony w następstwie rosyjskiej agresji na Ukrainę i późniejszych sankcji UE.

Sprzeciw Polski opiera się na trzech strategicznych przesłankach:

- Zależność energetyczna i polityczne wpływy: Przed inwazją na Ukrainę w 2022 roku Rosja dostarczała ponad 40% gazu ziemnego do UE oraz 55% do Niemiec a Nord Stream 1 był wiodącym kanałem przesyłowym. Ponowne uruchomienie Nord Stream 1 i certyfikacja Nord Stream 2 mogłyby potencjalnie przywrócić dominację Rosji na europejskim rynku gazu, pozwalając jej na użycie dostaw energii jako narzędzia twardej polityki (co skutecznie robiła przed 2022 rokiem)[1]. Priorytetem dla Polski jest, aby nie doszło do odzyskania przez Rosję tego lewaru, gdyż mogłoby to prowadzić do ponownych prób dzielenia państw członkowskich UE poprzez manipulowanie dostawami gazu i jego cenami, przypominających taktyki energetycznego szantażu jakie Rosja stosowała przed i w pierwszych miesiącach po inwazji na Ukrainę w 2022 roku.

Innymi słowy, UE nie będzie w stanie skutecznie zarządzać swoim energetycznym trylematem: bezpieczeństwa dostaw, przystępności cenowej i zrównoważonego rozwoju, jeśli pozwoli Rosji na ponowne dzielenie i rządzenie rynkiem energetycznym UE. Jak jasno wykazał kryzys energetyczny w Europie po lutym 2022 roku, potrzebna nam jest pogłębiona współpraca i integracja w ramach UE oraz większa dywersyfikacja dostaw.

Jeśli chodzi o ostatni punkt, częścią odpowiedzi na deficyt gazu, z jakim UE borykała się w 2022 roku, był wzrost importu z alternatywnych źródeł, takich jak rurociągi z Norwegii (ten kraj wyparł Rosję jako największego eksportera gazu do UE) i LNG ze Stanów Zjednoczonych oraz innych krajów.

Ilustracja – źródła dostaw gazu do UE między 2021r. a pierwszym kwartałem 2024r.

Kryzys zbiegł się w czasie ze wzrostem produkcji gazu i zdolności eksportowej LNG w Stanach Zjednoczonych, co oznaczało, że eksporterzy amerykańscy mieli sposobność, aby skorzystać na wzroście popytu w Europie. Biorąc pod uwagę osłabiony popyt w Chinach w tamtym czasie, LNG trafiał do Europy w ilościach wcześniej nienotowanych. Biorąc pod uwagę, że większość tego nowego gazu była kupowana na rynku spot’owym, był on znacznie droższy niż na przykład stawki, które Niemcy płacili za gaz transportowany przez Nord Stream. W tamtym okresie jednak zapewnienie bezpieczeństwa dostaw gazu od podmiotów, które nie (i) użyją tych dostaw jako broni politycznej do destabilizacji regionu; oraz (ii) nie użyją wpływów z ich sprzedaży na finansowanie swojego aparatu wojennego, miało kluczowe znaczenie.

Ilustracja – porównanie skali wydobycia w wybranych krajach eksportujących gaz

Stany Zjednoczone od tego czasu stały się strategicznym dostawcą LNG do UE (ponad dwukrotnie zwiększając swój eksport surowca między 2021 a 2022 rokiem), wzmacniając tym samym więzi gospodarcze wspierające nasz sojusz północnoatlantycki.

Ilustracja – Dostawy LNG do UE według źródła (Bruegel)[2]

Należy zauważyć, że jeśli chodzi o dywersyfikację dostaw, Polska była pionierem w UE, planując z powodzeniem uniezależnienie się od Rosji na wiele lat przed kryzysem w 2022 roku. Terminal regazyfikacyjny LNG w Świnoujściu działa od 2015 roku, natomiast projekt Baltic Pipe, łączący Polskę ze złożami gazu na norweskim szelfie kontynentalnym, był w przygotowaniu na długo przed jego ostatecznym otwarciem pod koniec 2022 roku. W rezultacie Polska była dobrze przygotowana na to, co zaskoczyło wiele innych państw członkowskich UE, mianowicie użycie przez Rosję energii jako broni wymierzonej w europejskie gospodarki.

- Wpływ gospodarczy: Począwszy od lata 2021 roku Rosja zaczęła zmuszać UE do zatwierdzenia Nord Stream 2, zmniejszając ilość gazu rurociągowego wysyłanego do Europy i odmawiając uzupełniania poziomów magazynowych w niemieckich zakładach należących do Gazpromu.

Ilustracja – przepływy gazu przez Nord Stream 1 uległy zmniejszeniu już latem 2021 r. (Goldman Sachs)[3]

Była w ten sposób w stanie wpłynąć na cenę referencyjną Title Transfer Facility (TTF)[4] i uczynić system energetyczny UE nie tylko mniej bezpiecznym, ale również bardzo drogim.

Ilustracja – ceny gazu na podstawie głównych indeksów

Szacuje się, że od września 2021 roku państwa członkowskie UE wydały ponad 650 miliardów euro na zniwelowanie skutków kryzysu energetycznego spowodowanego agresją Rosji[5].

UE zainwestowała znaczny kapitał w rozwój i wdrażanie nowej strategii energetycznej – REPowerEU, której centralnym filarem jest zmniejszenie zależności od rosyjskich paliw kopalnych. Powrót Nord Stream podważyłby te znaczące inwestycje, dokonane z jednej strony w celu ochrony konsumentów energii w UE przed nagłymi podwyżkami cen, a z drugiej strony w celu zapewnienia większej dywersyfikacji i odporności systemu energetycznego UE.

Ilustracja – Reakcja rządzących na kryzys energetyczny na przykładzie wybranych krajów europejskich, wrzesień 2021 do stycznia 2023 r.[6]

Jak wspomniano powyżej, Polska poczyniła znaczące inwestycje w celu zróżnicowania swoich źródeł energii, czy to poprzez infrastrukturę LNG, taką jak terminal regazyfikacyjny w Świnoujściu i nadchodzący pływający magazyn i jednostkę regazyfikacyjną (FSRU) w Gdańsku, czy projekt Baltic Pipe, który transportuje norweski gaz do Polski. Wszystkie te projekty zostały uznane przez UE za Projekty Wspólnego Zainteresowania. Na celu mają zmniejszenie zależności od rosyjskiego gazu i wzmocnienia roli Polski jako regionalnego węzła energetycznego.

Przed lutym 2022 roku gaz w Europie płynął z Wschodu na Zachód. W odpowiedzi na inwazję Rosji i ograniczenie importu rosyjskich dostaw, gaz (w postaci LNG) zaczął płynąć w znacznie większych ilościach z Zachodu na Wschód, a także na południe z Norwegii. Biorąc pod uwagę liczbę nowo uruchomionych terminali regazyfikacyjnych LNG (takich jak Wilhelmshaven w Niemczech) i tych, które wkrótce zostaną uruchomione, europejska sieć gazowa w ciągu ostatnich dwóch lat przeszła kompleksową przebudowę. W nowym systemie nie ma miejsca dla Nord Stream, ani dla złośliwego gracza jakim jest Rosja, która niewątpliwie chciałaby ponownie odgrywać w nim prominentną i destrukcyjną rolę. Każda decyzja, która przywróciłaby wpływy Rosji na rynku energetycznym UE, ostatecznie obróciłaby się przeciwko Niemcom i innym państwom członkowskim UE. Podczas gdy w krótkim okresie Rosja mogłaby zaoferować UE „marchewkę” w postaci tańszego gazu, w końcu powróciłaby do swoich starych, sprawdzonych „sztuczek” – czyniąc inwestycje w infrastrukturę z lat 2022-24 mniej opłacalnymi, a poniesione ofiary bezwartościowymi.

3. Zagrożenia dla bezpieczeństwa regionalnego: Gazociągi Nord Stream omijają kraje Europy Środkowo-Wschodniej (CEE), które tradycyjnie służyły jako państwa tranzytowe dla rosyjskiego gazu. Ponowne otwarcie tych gazociągów mogłoby osłabić kraje CEE zarówno gospodarczo, jak i politycznie, zwiększając ich podatność na rosyjskie naciski. Dla Polski kluczowe jest utrzymanie obecnego status quo, w którym zdolność Rosji do projekcji siły poprzez grę dostawami energii jest ograniczona – taki stan rzeczy jest niezbędny dla stabilności regionu.

Ilustracja – Import gazu ziemnego z Rosji na przestrzeni lat (Bruegel)[7]

W przeciwieństwie do rosyjskiego eksportu ropy, który znalazł alternatywnych odbiorców (głównie w Azji, z Indiami jako głównym importerem), rosyjski gaz ma ograniczone alternatywne rynki, ponieważ większość rosyjskich inwestycji w gazociągi miała na celu zalanie gazem Europy. Historycznie sprzedaż gazu do UE stanowiła znaczną część budżetu Rosji. Przywrócenie Nord Stream i tego źródła dochodów oznacza więcej pieniędzy dla Rosji na projekcję swojej siły w Europie oraz prowadzenie konfliktów zbrojnych przy granicy UE, a także wojny hybrydowej wewnątrz UE.

Alternatywy dla ponownego uruchomienia Nord Stream

Biorąc pod uwagę strategiczne ryzyka, ponowne uruchomienie gazociągów Nord Stream nie leży w najlepszym interesie Polski ani UE. Wobec tego, wskazane są konkretne działania, aby ostatecznie zablokować możliwość ponownego uruchomienia tych gazociągów i tym samym zapewnić bezpieczeństwo energetyczne całej wspólnocie:

1. Wzmocnienie solidarności energetycznej UE: Polska powinna nadal opowiadać się za jednolitą europejską polityką energetyczną, która priorytetowo traktuje dywersyfikację i redukcję zależności od rosyjskiej energii. Inicjatywy takie jak REPowerEU, mające na celu zakończenie zależności od rosyjskich paliw kopalnych do 2027 roku, są kluczowe. Polska może odgrywać kluczową rolę w przyspieszaniu tych polityk i tym samym zagwarantować, że Europa nie wycofa się ze swoich zobowiązań pod wpływem krótkoterminowych bodźców gospodarczych.

Prawdziwa unia energetyczna ma również sens z punktu widzenia państw członkowskich takich jak np. Holandia, która obecnie w dużym stopniu polega na imporcie gazu (do 75%). W świetle wycofania się ze złoża Groningen i ogólnego spadku krajowej produkcji, ta zależność będzie tylko rosła[8]. W związku z tym Holandia byłaby jednym z beneficjentów dobrze funkcjonującego europejskiego wewnętrznego rynku gazu z solidnymi połączeniami i magazynami, które pozwoliłyby odbiorcom, handlowcom i rządom na odpowiednie reagowanie na globalne sygnały cenowe.

Ilustracja – Wolumeny gazu ziemnego (w TWh) w Holandii (Gasunie)

Solidarność energetyczna między Niemcami a krajami Europy Środkowo-Wschodniej również ma sens z perspektywy ekonomicznej. W pierwszej połowie 2022 roku handel Niemiec z krajami V4[9] wyniósł 187 miliardów euro (2021: 167 miliardów euro). To więcej niż 148,9 miliarda euro w handlu Niemiec z Chinami w tym samym okresie, co czyni V4 największym partnerem handlowym Niemiec i sygnalizuje znaczną współzależność gospodarczą[10]. Innymi słowy, to co dobre dla Polski i V4 w zakresie dostaw energii, będzie również z korzyścią dla Niemiec.

2. Wzmacnianie infrastruktury i połączeń międzysystemowych: Inwestowanie w infrastrukturę wspierającą alternatywne źródła gazu jest niezbędne. Rozbudowa infrastruktury LNG w Polsce i projekt Baltic Pipe, który dostarcza norweski gaz do Polski, są kluczowymi elementami tej strategii. Dodatkowo, wzmacnianie połączeń międzysystemowych (interkonektorów) z krajami sąsiednimi stworzy bardziej odporną i zintegrowaną europejską sieć energetyczną, likwidując zapotrzebowanie na rosyjski gaz.

Ilustracja – Mapa europejskiej sieci gazociągów na 2018 rok[11]

W 2022 roku import rurociągami gazu z Norwegii przekroczył 1170 TWh, podczas gdy całkowity import LNG wyniósł 1500 TWh. Wraz z zastąpieniem rosyjskiego gazu zdywersyfikowanym LNG i gazem norweskim, wzrosło znaczenie Polski (a także Niemiec) jako centrów bezpieczeństwa gazowego dla sąsiadów nieposiadających dostępu do morza.

Polska, za pośrednictwem Baltic Pipe, może importować do 100 TWh norweskiego gazu. Interkonektory między Polską a Litwą oraz między Polską a Słowacją działają już od kilku lat. Interkonektor polsko-słowacki zapewnia większą elastyczność Słowacji i, wykorzystując system przesyłowy Słowacji, ma możliwość dostarczania gazu na Węgry i do Ukrainy.

Interkonektor polsko-litewski ma potencjał, aby odgrywać ważną rolę w ramach Planu Połączeń Energetycznych Rynku Bałtyckiego[12] pilotowanego przez Komisję Europejską, którego celem jest stworzenie otwartych i zintegrowanych rynków energii w regionie.

Takie połączenia gazowe umożliwiają bardziej efektywne magazynowanie gazu bez względu na granice. Wysokie poziomy magazynowania gazu z kolei pozwalają na złagodzenie wahań cenowych na rynku LNG.

Niskie poziomy magazynowania gazu przed 2023 rokiem były jednym z kardynalnych grzechów polityki energetycznej UE. Jak często bywało przed pandemią w wielu branżach, system był nastawiony na dostawy „just in time”, z niewielkim uwzględnieniem planów ewentualnościowych i odporności systemu. Ten stan rzeczy uległ diametralnej zmianie, a wysoki poziom wypełnienia magazynów stal się nowym standardem.

Ilustracja – Poziomy magazynowania gazu w UE na przestrzeni lat

W sierpniu 2024 roku polskie magazyny były zapełnione w 92% (o pojemności 38 TWh), węgierskie w 86% (pojemność: 70 TWh), niemieckie w 92% (pojemność: 255 TWh), podczas gdy holenderskie magazyny były zapełnione w 83% z łącznej pojemności 143 TWh.

3. Środki prawne i dyplomatyczne: Polska wraz ze swoimi sojusznikami w UE powinna wspierać działania prawne i regulacyjne, które zminimalizują ryzyko ponownego uruchomienia Nord Stream. Obejmuje to wykorzystanie prawa konkurencji UE, jak to miało miejsce w przypadku decyzji polskiego Urzędu Ochrony Konkurencji i Konsumentów (UOKiK), który nałożył kary na Gazprom za realizację Nord Stream 2 nie otrzymawszy wcześniej wymaganych zezwoleń.

Na arenie dyplomatycznej Polska powinna kontynuować budowanie sojuszy, aby utrzymać silny sprzeciw wobec ewentualnego ponownego otwarcia gazociągów, a także budować koalicje na rzecz nie tylko rozbudowy połączeń międzysystemowych (wspomnianych powyżej), ale także wzmocnienia mandatu na wspólne zakupy gazu (w ten sposób wzmacniając pozycję negocjacyjną państw członkowskich UE w stosunku do dostawców LNG).

Jeśli chodzi o import gazu z Rosji, wciąż jest wiele do zrobienia, ponieważ rosyjski LNG nie został objęty sankcjami. W rzeczywistości import rosyjskiego LNG do UE nadal rośnie. W samym 2023 roku Rosja sprzedała 20 miliardów metrów sześciennych LNG o wartości 8,2 miliarda euro do UE[13].

Ilustracja – Import gazu do UE według źródła w 2023 roku[14]

W czerwcu 2024 roku UE ogłosiła 14. zestaw sankcji przeciwko Rosji, które zakazują reeksportu rosyjskiego LNG do innych krajów, ale nie zapobiegają państwom członkowskim przed zakupem rosyjskiego LNG. UE powinna pomóc nabywcom rosyjskiego LNG, umożliwiając im uruchomienie klauzul „siły wyższej” (force majeure) w ich długoterminowych kontraktach dostaw.

Wreszcie, mimo że złoże Groningen zostanie wkrótce ostatecznie zamknięte, UE nie powinna aktywnie zniechęcać państw członkowskich z udokumentowanymi złożami do ich eksploatacji. Polska, w szczególności, powinna rozważyć zwiększenie wydobycia ze swoich istniejących aktywów, tak aby te rezerwy mogły zostać wykorzystane gdy gaz nadal stanowi istotną część krajowego miksu energetycznego.

4. Promocja niskoemisyjnych źródeł energii i innowacji: Zgodnie z celami REPowerEU Polska powinna kontynuować swoją transformację w kierunku niskoemisyjnych źródeł energii. Rozwój technologii magazynowania energii na skalę komercyjną powoli przyspiesza. W międzyczasie dalsza integracja odnawialnych źródeł energii (dokonywana w całej UE) z systemem elektroenergetycznym zależy od niezawodnego i elastycznego wsparcia w okresach szczytowego zapotrzebowania. Elektrownie gazowe są optymalnym dostawcą takiej elastyczności i przy odpowiednim poziomie magazynowania oraz połączeń międzysystemowych najlepiej nadają się do wsparcia rynku mocy.

Jednym z powodów, dla których UE była w stanie przetrwać kryzys energetyczny w 2022 roku, było znaczne zmniejszenie zużycia gazu w całej Europie i w różnych sektorach gospodarki. Chociaż import LNG i gazu z Norwegii znacznie wzrósł, ogólny trend w całej UE wskazuje na mniejszą rolę gazu w przyszłym systemie energetycznym Europy.

Ilustracja – konsumpcja energii w UE na podstawie źródła

Jednym z krajów, które najbardziej ograniczyły zużycie gazu od 2022 roku, były Węgry.

Ilustracja – Udział gazu w łącznej konsumpcji energii na przykładzie Węgier, Niemiec, całej UE oraz Polski

Ten trend zmniejszonego zużycia gazu jest wyraźnie widoczny, jeśli chodzi o węgierską produkcję energii elektrycznej zasilaną gazem.

Ilustracja – odsetek prądu wytworzonego z gazu na przykładzie Węgier, całej UE, Niemiec oraz Polski

Niemniej jednak, w 2023 roku, Węgry nadal produkowały ponad 20% swojej energii elektrycznej z gazu – zauważalnie wyższy odsetek niż w Niemczech czy Polsce. Z drugiej strony, Węgry doświadczyły szybkiego rozwoju i wzrostu udziału fotowoltaiki w swoim miksie energetycznym – nieregularnego źródła wytwarzania, które, dopóki magazynowanie energii nie stanie się powszechnie dostępne, musi być równoważone przez produkcję gazową w trybie gotowości lub import energii elektrycznej.

Ilustracja – porównanie miksu energetycznego Niemiec, Polski i Węgier, wytwarzanie prądu z podziałem na źródła

W porównaniu z Polską czy Niemcami, Węgry importują znacznie wyższy odsetek (prawie jedną czwartą) swojego zapotrzebowania na energię elektryczną.

Ilustracja – odsetek importu prądu netto względem całkowitego zapotrzebowania kraju.

Duża część węgierskiego importu energii elektrycznej pochodzi ze Słowacji (z trzema nowymi interkonektorami uruchomionymi w 2021 roku). W związku z tym istnieje znaczący potencjał współpracy w ramach V4 nie tylko w zakresie transgranicznych przepływów gazu (jak omówiono powyżej), ale również handlu energią elektryczną.

Jednym z aspektów, w którym krajobraz energetyczny Polski różni się znacznie od węgierskiego i reszty V4, jest brak jakiejkolwiek produkcji energii jądrowej. Ma się to zmienić wraz z pierwszą generacją polskich projektów jądrowych (opartych na technologii amerykańskiej, koreańskiej, a także małych reaktorach modułowych (SMR)), które mają zostać podłączone do sieci do 2035 roku. Mniej więcej w tym samym czasie Polska powinna mieć około 20 GW mocy pochodzącej z farm wiatrowych na Morzu Bałtyckim. Wszystkie te projekty mają na celu zastąpienie polskich elektrowni węglowych, które już dawno przekroczyły swoje pierwotne okresy eksploatacji. Jednak w połączeniu z szybko rosnącą produkcją energii odnawialnej (wspieraną przez elektrownie gazowe), Polska ma potencjał, aby po raz pierwszy stać się znaczącym eksporterem energii elektrycznej netto.

Ilustracja – konsumpcja energii na Węgrzech i w Polsce z podziałem na źródła

Z drugiej strony, Węgry (które obecnie produkują ponad 40% swojej energii elektrycznej z energii jądrowej), planują rozbudowę swojej rosyjskiej elektrowni Paks o dodatkowe dwa reaktory o mocy 1,2 GW każdy. Dzięki tej inwestycji Budapeszt dąży do zwiększenia udziału energii jądrowej w produkcji energii elektrycznej do 60%.

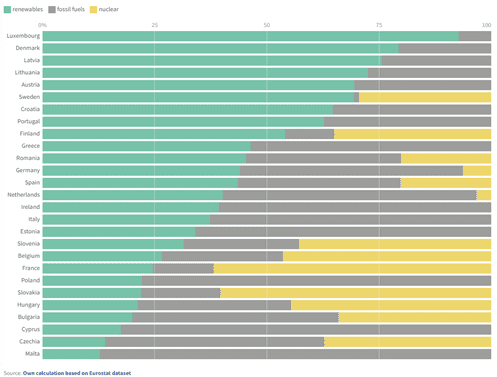

Ilustracja – wytwarzanie prądu w krajach UE z podziałem na źródła (odnawialne źródła energii – zielony, paliwa kopalne – szary, energetyka jądrowa – żółty)

Oprócz produkcji energii, gaz w UE jest intensywnie wykorzystywany do ogrzewania budynków. W rzeczywistości, ponad 30% gospodarstw domowych w UE ogrzewanych jest gazem[15].

Ilustracja – Konsumpcja gazu w UE z podziałem na sektory

Krzywa zapotrzebowania na ogrzewanie jest wysoce sezonowa, a zużycie gazu zimą jest około 2,5 razy wyższe niż latem. W związku z tym może być skutecznie zarządzane przy odpowiednim poziomie magazynowania i przepływach transgranicznych (omówionych powyżej).

Biorąc pod uwagę, że od 2022 roku dokonano znaczących inwestycji w celu przystosowania i integracji alternatywnych źródeł gazu, redukcja roli gazu w systemie energetycznym UE powinna odbywać się stopniowo, aby wpływem tego procesu na konsumentów UE i konkurencyjność przemysłową UE można było odpowiednio zarządzać[16]. Przykładem może być ostateczna wersja dyrektywy dotyczącej charakterystyki energetycznej budynków (Energy Performance of Buildings Directive – EPDB) przyjęta w maju 2024 roku w ramach pakietu Fit for 55, która złagodziła nierealistyczne cele proponowane we wcześniejszych projektach tej dyrektywy. Fazowe podejście do wdrażania pomp ciepła i biogazu (w celu zastąpienia gazu ziemnego w systemie grzewczym UE) jest niezbędne, aby zapewnić wsparcie opinii publicznej dla transformacji energetycznej.

Ostatnim elementem układanki jest przemysłowe wykorzystanie gazu. Wbrew obawom z pierwszych miesięcy 2022 roku, znaczące zmniejszenie zużycia gazu przez przemysł nie doprowadziło do odpowiadającego mu spadku całkowitej produkcji przemysłowej.

Ilustracja – wpływ zmniejszenia zużycia gazu w latach 2022/23 na produkcję przemysłową[17].

Istnieją jednak znaczące wyjątki – sektor chemiczny, hutnictwo i przemysł stalowy. W pewnym momencie wstrzymano do 20% produkcji nawozów w UE. Region CEE jest znaczącym centrum produkcji nawozów, a Polska odpowiada za 13% produkcji[18]. W rzeczywistości, około 35% gazu zużywanego w Polsce jest wykorzystywane przez przemysł, głównie przez zakłady chemiczne i stalowe (Grupa Azoty jest największym pojedynczym konsumentem gazu ziemnego w kraju).

W tych sektorach wodór jawi się jako potencjalne rozwiązanie. Podczas gdy niektóre zastosowania wodoru propagowane przez polityków są jedynie „marzeniami” oderwanymi od rzeczywistości, zgodnie z opinią Michaela Liebreicha, czołowego eksperta ds. czystej energii, produkcja nawozów i surowców chemicznych to dokładnie te obszary, gdzie wodór mógłby być realnym zamiennikiem dla gazu ziemnego. Te sektory powinny być priorytetem dla Polski i innych państw członkowskich UE, jeśli chodzi o inwestycje w rozwiązania wodorowe.

Ilustracja Michael Liebreich, Drabina Wodorowa (październik 2023)[19]

Wnioski

Ponowne uruchomienie gazociągów Nord Stream niesie ze sobą znaczne strategiczne ryzyka, które przewyższają wszelkie potencjalne krótkoterminowe korzyści gospodarcze. Gazociągi te stanowią bezpośrednie zagrożenie dla bezpieczeństwa energetycznego Polski i szerszej stabilności UE. Zamiast ponownego otwarcia tych gazociągów, Polska i UE powinny skoncentrować się na wzmocnieniu swojej infrastruktury energetycznej, zwiększeniu solidarności energetycznej oraz przyspieszeniu transformacji w kierunku niskoemisyjnych źródeł energii. W ten sposób Polska może zabezpieczyć swoje interesy i przyczynić się do bardziej odpornego europejskiego krajobrazu energetycznego.

Potrzebujemy strategicznej wizji przyszłości energetycznej Polski i Europy Środkowo-Wschodniej, z perspektywą długoterminową, która priorytetowo traktuje bezpieczeństwo energetyczne, odporność gospodarczą i zrównoważony rozwój środowiskowy. Dlatego powinniśmy odrzucić krótkowzroczne rozwiązania, takie jak Nord Stream, na rzecz budowania zróżnicowanego, innowacyjnego i niezależnego systemu energetycznego, który będzie w stanie sprostać przyszłym wyzwaniom geopolitycznym i gospodarczym.

Podczas gdy trwałe zamknięcie Nord Stream może być niekorzystne dla Rosji, jest zdecydowanie dobre dla Polski, dobre dla Europy Środkowo-Wschodniej i dobre dla UE jako całości.

[1] Balázs R. Sziklai, László Á. Kóczy, Dávid Csercsik, „The impact of Nord Stream 2 on the European gas market bargaining positions”, Energy Policy, Volume 144, September 2020, 111692; The impact of Nord Stream 2 on the European gas market bargaining positions – ScienceDirect

[2] https://www.bruegel.org/dataset/european-natural-gas-imports

[3] https://www.goldmansachs.com/insights/articles/what-happens-if-russia-cuts-off-gas-to-europe-index

[4] Holenderski indeks, który wyznacza cenę gazu w Europie

[5] How is EU electricity produced and sold? – Consilium (europa.eu)

[6] Sgaravatti et al. (2023); The European energy crisis and the consequences for the global natural gas market | CEPR (wydatki fiskalne Niemiec wyniosły: €158 mld, Wloch i Francji ok. €90 mld)

[7] https://www.bruegel.org/dataset/european-natural-gas-imports

[8] https://www.gasunietransportservices.nl/en/news/advice-on-the-security-of-natural-gas-supply-following-closure-of-the-groningen-field

[9] Czechy, Polska, Słowacja, Węgry

[10] https://dgap.org/en/research/publications/gas-and-energy-security-germany-and-central-and-eastern-europe-0

[11] Źródło: DIW 2018, na podstawie Kai-Olaf Lang, Kirsten Westphal, “Nord Stream 2 – Versuch einer politischen und wirtschaftlichen Einordnung,“ SWP Studie S21 (2016); ENTSO-G, Capacity Map (2017); https://www.cleanenergywire.org/factsheets/gas-pipeline-nord-stream-2-links-germany-russia-splits-europe

[12] Kraje uczestniczące w projekcie: Dania, Niemcy, Estonia, Litwa, Łotwa, Polska, Finlandia i Szwecja.

[13] https://www.ft.com/content/3398bbf1-747e-4d88-b948-e72bc14e9271

[14] https://www.reuters.com/business/energy/new-west-east-route-keeps-europe-hooked-russian-gas-2024-04-03/

[15] Where does the EU’s gas come from? – Consilium (europa.eu)

[16] Według niektórych szacunków, osiągniecie założeń zawartych w Fit for 55 oraz REPowerEU może skutkować zmniejszeniem konsumpcji gazu w UE o 1550 TWh; https://dgap.org/en/research/publications/gas-and-energy-security-germany-and-central-and-eastern-europe-0

[17] https://www.brookings.edu/wp-content/uploads/2023/09/Moll-et-al_16820-BPEA-FA23_WEB.pdf

[18] https://dgap.org/en/research/publications/gas-and-energy-security-germany-and-central-and-eastern-europe-0

[19] https://www.linkedin.com/pulse/hydrogen-ladder-version-50-michael-liebreich/ reprodukcja na licencji Creative Commons: https://creativecommons.org/licenses/by/4.0/

Artykuł powstał w ramach projektu pod tytułem „Dwugłos ekspertów w sprawach międzynarodowych: Polska i Węgry” realizowanego przez Instytut Sobieskiego, nr umowy o dofinansowanie: DOF-K/IF/RD12/15/2024. Grantodawcą jest Instytut Współpracy Polsko-Węgierskiej im.

Wacława Felczaka.

Publikacja wyraża jedynie poglądy autora/ów i nie może być utożsamiana z oficjalnym stanowiskiem Instytutu Współpracy Polsko-Węgierskiej im. W. Felczaka.