Ochrona zdrowia a jednostki samorządu terytorialnego

Zawieranie ubezpieczeń w towarzystwach ubezpieczeń wzajemnych może być sposobem na obniżenie wydatków samych jednostek samorządu terytorialnego oraz spółek komunalnych.

Zadania ważniejsze niż świadczą liczby

Realizacja zadań związanych z ochroną zdrowia powinna należeć do najważniejszych obowiązków organów władzy publicznej, które zgodnie z art. 68 ust. 2 Konstytucji RP, mają zapewnić obywatelom, niezależnie od ich sytuacji materialnej, równy dostęp do świadczeń opieki zdrowotnej finansowanej ze środków publicznych. Zadania w zakresie ochrony zdrowia spoczywają również na poszczególnych szczeblach samorządu terytorialnego. Zaspokajanie zbiorowych potrzeb wspólnoty należy do zadań własnych. Biorąc pod uwagę jedynie wysokość wydatków z budżetów samorządu terytorialnego, można dojść do błędnego wniosku, że zadania związane z ochroną zdrowia nie należą do kluczowych w katalogu odpowiedzialności władz lokalnych. Ochrona zdrowia jest znacznie ważniejsza dla samorządu terytorialnego, niż wynikałoby z samej wysokości wydatków, które w roku 2010 dla wszystkich szczebli samorządów terytorialnych w obszarze ochrona zdrowia wynosiły 3,962 mld zł, czyli ok. 2,2% wszystkich wydatków szczebla samorządowego. Większość wydatkowanych środków stanowiły pieniądze uzyskane z budżetu państwa, a tylko niewiele ponad 1 mld zł to wydatki, których źródłem finansowania są dochody własne[ref]Za: Narodowy Rachunek Zdrowia 2009, s. 2; publikacja GUS 2011.[/ref]. Wśród generowanych przez samorząd terytorialny, największe wydatki na ochronę zdrowia ponoszą powiaty (1,394 mld zł), a następnie miasta na prawach powiatu (1,061 mld zł), województwa (942,7 mln zł) i gminy (562,7 mln zł)[ref]Dane za rok 2010, źródło: Zdrowie i ochrona zdrowia w 2010 r., s. 281; publikacja GUS 2012.[/ref]. Powiaty i miasta na prawach powiatu najwięcej wydawały na składki na ubezpieczenia zdrowotne oraz świadczenia dla osób nieobjętych obowiązkiem ubezpieczenia zdrowotnego (829,6 mln zł i odpowiednio 242,6 mln zł), szpitale ogólne (427,6 mln zł i 339,3 mln zł) oraz przeciwdziałanie alkoholizmowi (231,6 mln zł w miastach na prawach powiatu). Ta ostatnia pozycja stanowi najwyższą wartość w wydatkach gmin (ponad 354 mln), kolejne to lecznictwo ambulatoryjne (81,5 mln zł) oraz szpitale ogólne (20,4 mln zł). Województwa z kolei najwięcej wydają na szpitale ogólne (634,2 mln zł), lecznictwo psychiatryczne (125,5 mln zł), medycynę pracy (90,6 mln zł). Obok wymienionych, jednostki samorządu terytorialnego realizują także inne zadania w obszarze ochrony zdrowia: programy polityki zdrowotnej, zwalczanie narkomanii oraz prowadzenie izb wytrzeźwień.

[mc4wp_form id=”84″]

Wyzwanie dla samorządów – co dalej z SPZOZ

Zadania związane z ochroną zdrowia znajdują się jednak w hierarchii ważności kompetencji samorządów terytorialnych o wiele wyżej niż wynikałoby to tylko ze struktury wydatków budżetowych. Realizując zadania w obszarze ochrony zdrowia, jednostki samorządu terytorialnego występują przecież w kilku rolach: organizatora systemu ochrony zdrowia, właściciela jednostek ochrony zdrowia oraz realizatora zadań z zakresu zdrowia publicznego. Środki na świadczenia zdrowotne przekazywane są do wykonujących te zadania podmiotów, w znacznej mierze nie przez jednostkę samorządu, ale administrację przez państwową, tj. publicznego płatnika, czyli Narodowy Fundusz Zdrowia. Jednostki samorządu terytorialnego, które mogą tworzyć i prowadzić samodzielne publiczne zakłady opieki zdrowotnej (SPZOZ), a także sprawują nad prowadzonymi zakładami nadzór pod względem działalności medycznej jak i finansowej, ponoszą de facto ciężar związany z ich utrzymaniem, remontowaniem i doinwestowaniem. W związku z powyższym, przepisy ustawy o działalności leczniczej zakładają finansowe wsparcie samorządów (udzielane w formie dotacji) dla SPZOZ. Jednostki samorządu terytorialnego (jak i inne podmioty tworzące SPZOZ) mogą przekazywać zakładom dotacje na ściśle określony cel, w tym inwestycje w nieruchomości, zakupy aparatury medycznej, kształcenie kadry medycznej oraz prowadzenie programów profilaktycznych[ref]Art. 114 ust. 1 ustawa z dnia 15 kwietnia 2011 r. o działalności leczniczej (Dz. U.. z 2011r. Nr 112, poz. 654 z późniejszymi zmianami)[/ref]. Obowiązujące przepisy nie dopuszczają natomiast możliwości dotowania działalności bieżącej SPZOZ, choć samorząd terytorialny może udzielić zakładowi pożyczki, która z kolei może być umorzona na podstawie uchwał organów stanowiących samorządów terytorialnych.

Należy również pamiętać, że z racji zakresu swoich kompetencji, samorządy terytorialne mogą brać udział w procesie świadczenia usług medycznych, w zakresie nie tylko usług kontraktowanych przez publicznego płatnika, ale i świadczeń niekontraktowanych, które finansowane są ze środków własnych czy też bezpośrednio przez pacjentów.

W obliczu poważnych wyzwań

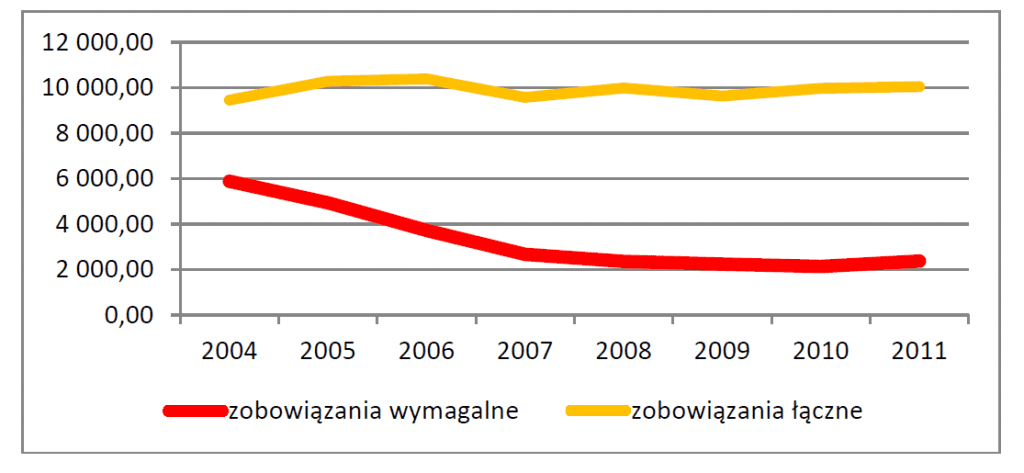

Niezależnie od wielu istniejących problemów związanych z realizacją zadań w obszarze ochrony zdrowia, wydaje się, że jednostki samorządu w nieodległej przyszłości czekają jeszcze poważniejsze wyzwania. Obowiązująca od kilku miesięcy wspomniana ustawa o działalności leczniczej daje podmiotowi tworzącemu, czyli także jednostce samorządu terytorialnego, formalny wybór w zakresie przekształcenia szpitali (SPZOZ) w spółki kapitałowe, czyli spółkę akcyjną lub spółkę z ograniczoną odpowiedzialnością. Samorząd będzie mógł nadal prowadzić szpital w formie SPZOZ, natomiast jeżeli jednak osiągnie on za rok obrotowy ujemny (po dodaniu kosztów amortyzacji) wynik finansowy, jednostka musi być przygotowana na pokrycie tej straty. Pokrycie straty SPZOZ oczywiście oznacza konieczność pogorszenia wyniku, czyli de facto często zwiększenie deficytu, na którego sfinansowanie należy znaleźć środki, co najczęściej prowadzić będzie do zaciągnięcia nowych zobowiązań zwrotnych i wzrostu wysokości zadłużenia. Może to prowadzić nawet do przekroczenia ustawowych limitów zadłużenia, co obok skutków finansowych, może mieć implikacje polityczne, w postaci wprowadzenia do jednostki zarządu komisarycznego. Jeśli natomiast ujemny wynik finansowy nie zostanie pokryty, SPZOZ musi zostać przekształcony w spółkę lub zlikwidowany. Warto jednak pamiętać, że nawet przekształcenie SPZOZ w spółkę prawa handlowego nie spowoduje uchylenia się samorządu (czy innego podmiotu tworzącego) od odpowiedzialności z tytułu jego sytuacji finansowej. Przy przekształceniu zakładu w spółkę, podmiot tworzący (w tym jednostka samorządu) zobowiązany jest ustalić wskaźnik jego zadłużenia, tj. relację łącznej wysokości zobowiązań (długoterminowych i krótkoterminowych) pomniejszonych o inwestycje krótkoterminowe do sumy przychodów zakładów. Zgodnie z przepisami, jeśli wartość powyżej opisanego wskaźnika zadłużenia przekracza 0.5, wówczas wszelkie zobowiązania ponad ten wskaźnik będą przechodziły obowiązkowo na podmiot tworzący, czyli również samorząd. Problem jest o tyle poważny, że wysokość zadłużenia niektórych szpitali może być zbliżona, a w niektórych przypadkach nawet wyższa niż wysokość rocznych dochodów budżetu jednostki samorządu, co stawia jednostkę na prostej drodze do przekroczenia ustawowych limitów zadłużenia. W praktyce jednak, przejęcie nawet stosunkowo niewielkich zobowiązań zakładów opieki zdrowotnej przez jednostkę samorządu, może prowadzić do konsekwencji w postaci przekroczenia ustawowych limitów zadłużenia danej jednostki. Zagrożenie istnieje głównie w sytuacji, gdy wysokość zadłużenia jednostki nawet bez zobowiązań SPZOZ zbliża się do ustawowej granicy. Poniższy wykres pokazuje wysokość zadłużenia SPZOZ na koniec roku w okresie od roku 2004:

Wykres – wysokość zadłużenia samodzielnych publicznych zakładów opieki zdrowotnej (SPZOZ): zobowiązania łączne i wymagalne[ref]Opracowanie własne na podstawie danych Ministerstwa Zdrowia: http://www.mz.gov.pl/wwwmz/index?mr =b3&ms=0&ml=pl&mi=0&mx=0&ma=3917.[/ref]

Należy również pamiętać, że samo przekształcenie SPZOZ w spółkę kapitałową nie uzdrowi sytuacji finansowej tych zakładów (w tym szpitali). Dodatkowo przekształcenie sprawi, że zakład będzie posiadał zdolność upadłościową. Jeżeli więc zakład, już jako spółka, dalej będzie się zadłużał i ponosił straty, to, aby uniknąć upadłości jednostki, akcjonariusz bądź udziałowiec, czyli po przekształceniu jednostka samorządowa, będzie zmuszona do podwyższenia kapitału zakładowego spółki. Obawiając się realizacji takiego scenariusza, samorządy mogą dążyć do sprzedaży akcji (udziałów) przekształconej jednostki, co oznacza jej prywatyzację. Działania w postaci przekształcania SPZOZ oraz ich prywatyzacji są rozwiązaniem niepopularnym w społecznościach lokalnych obawiających się, że w konsekwencji będą zmuszone ponosić wyższe wydatki na ochronę zdrowia. A warto pamiętać, że obecnie wydatki prywatne (out-of-pocket) ponoszone przez Polaków na ochronę zdrowia w stosunku do łącznych wydatków na ochronę zdrowia należą już do najwyższych wśród państw OECD[ref] W roku 2009 wydatki prywatne (out-of-pocket) Polaków przekroczyły 22% łącznych wydatków na służbę zdrowia – źródło: OECD; http://stats.oecd.org/index.aspx? DataSetCode=HEALTH_STAT.[/ref]. Ponadto społeczność lokalna często z niechęcią przyjmuje perspektywę przekształcenia (i potencjalnej prywatyzacji) jednostek, które wcześniej dużym wysiłkiem finansowym samorządu były dostosowywane pod względem wymogów technicznych do standardów unijnych.

Należy również podkreślić, że w praktyce rozwiązanie wprowadzone ustawą o działalności leczniczej, oznacza nałożenie na samorządy ciężaru oddłużenia szpitali. Jednostki samorządu lub spółki samorządowe będą przejmować zobowiązania powstałe w dużej mierze z przyczyn leżących po stronie rządu. To przecież bowiem rząd, w imię zapewnienia sobie poparcia i społecznego spokoju godził się z postulatami związków zawodowych dotyczącymi płac. Na ogół zapisy tych porozumień przekraczały możliwości finansowe zakładów, których przychody oparte były i są na kontraktach z nadzorowanym przez rząd NFZ.

Rok 2012 i kolejne – jeszcze trudniejszy okres

Opisane rozwiązania finansowe przyjęte w ustawie o działalności leczniczej, dotyczyć będą po raz pierwszy wyników ze sprawozdań za 2012 rok. Jakich zatem wyników finansowych publicznych zakładów opieki zdrowotnej należy się spodziewać w roku bieżącym? W roku 2009 wynik finansowy samorządowych samodzielnych zakładów opieki zdrowotnej przyniósł stratę 205,6 mln zł[ref]Biuletyn Statystyczny Ministerstwa Zdrowia 2010, Warszawa 2011, s. 105.[/ref], a w roku 2010 już ponad 750 mln zł[ref]Biuletyn Statystyczny Ministerstwa Zdrowia 2011, Warszawa 2012, s. 132[/ref]. Natomiast za 2011 r. wynik finansowy szpitali oszacowany został jako strata 910 mln zł[ref]Ł. Zalewski, Rząd zmusi samorządy do prywatyzacji szpitali, Gazeta Prawna, 31 stycznia 2012 r.; http://serwisy.gazetaprawna.pl/zdrowie/artykuly/ 589285,rzad_zmusi_samorzady_do_prywatyzacji_szpitali.html.[/ref] przy wymagalnych zobowiązaniach na poziomie przekraczającym 2,3 mld zł. Jednostkowo wyniki pogarszały się jeszcze bardziej niż wynikałoby z przedstawionych danych, ponieważ zmniejszała się z roku na rok liczba SPZOZ. W kolejnych latach, w tym już w roku 2012, należy spodziewać się wyższych wydatków i jeszcze poważniejszych trudności w osiągnięciu dodatniego wyniku finansowego. Dlaczego jeszcze trudniej będzie publicznym zakładom opieki zdrowotnej utrzymać dyscyplinę kosztową? Wyniki z lat poprzednich pokazują, że SPZOZ na ogół nie potrafią poradzić sobie z obniżeniem wydatków proporcjonalnym do spadku przychodów. W roku 2010, gdy w porównaniu do roku 2009 łączne przychody SPZOZ spadły o ponad 1,8%, koszty w porównaniu z minionym rokiem były wyższe. Jedną z przyczyn takiego stanu rzeczy może być powielanie przez wielu zarządzających SPZOZ grzechu wielu jednostek finansów publicznych, które nie dokonują analizy ekonomicznej nabywanych środków trwałych. Do wzrostu wskaźnika kosztów w roku 2010 przyczynił się m.in. wzrost kosztów amortyzacji i rosnącej wartości rok do roku aktywów trwałych. Ponadto warto pamiętać o istniejącej presji na wzrost wynagrodzeń, szczególnie w zawodach medycznych. Natomiast wynagrodzenia już obecnie stanowią znaczący udział w strukturze kosztów SPZOZ. W roku 2010, koszty wynagrodzeń w samorządowych SPZOZ przekraczały 11,8 mld zł, co stanowiło ok. 44,2% wszystkich kosztów, ale są zakłady w których udział ten przekracza 80%. Warto podkreślić, że w roku 2010 spadła w porównaniu do 2009 łączna wysokość kosztów wynagrodzeń wypłacanych przez SPZOZ, wzrosła wysokość świadczeń obcych, co pokazuje, że część zadań została wypchnięta poza zakład, nie przynosząc jednak znaczących oszczędności w skali wszystkich SPZOZ. Osobną pozycję kosztów stanowią ubezpieczenia społeczne, które w roku 2010 przekroczyły w samorządowych SPZOZ kwotę ok. 2,26 mld zł, czyli ok. 8,44% łącznych kosztów. Ta pozycja kosztów narażona jest na jeszcze większy wzrost niż wynagrodzenia z uwagi na podniesienie od 1 lutego br. wysokości składki rentowej po stronie pracodawców o 2 punkty procentowe. Ponadto wzrosły koszty szpitali i innych SPZOZ związane z ubezpieczeniem. Zgodnie z ustawą o działalności leczniczej, warunkiem prowadzenia działalności przez podmiot leczniczy, w tym samodzielne publiczne zakłady zdrowotne oraz przedsiębiorców, czyli spółki kapitałowe jest zawarcie umów ubezpieczenia: odpowiedzialności cywilnej (OC) oraz na rzecz pacjentów z tytułu zdarzeń medycznych określonych w przepisach o prawach pacjenta i Rzeczniku Praw Pacjenta – w przypadku podmiotu leczniczego prowadzącego szpital. Do zawarcia umów ubezpieczenia OC zobowiązani są również lekarz i pielęgniarki wykonujący działalność leczniczą jako indywidualną praktykę. Szczególnie nałożenie obowiązku zawarcia umowy ubezpieczenia z tytułu szkód wyrządzonych osobom trzecim, powiększa koszty wykupienia ochrony ubezpieczeniowej w porównaniu z sytuacją, kiedy na podmiotach publicznych taki obowiązek nie ciążył, a umowy ubezpieczeniowe były zawierane w oparciu o zasadę dobrowolności. Wzrost kosztów wiąże się z samą istotą ubezpieczeń obowiązkowych, w tym szerszym zakresem ochrony, koniecznością przyjęcia ryzyka przez zakład ubezpieczeń[ref]Więcej na ten temat: M. Rapkiewicz, Ubezpieczenia obowiązkowe – konieczna ochrona czy ograniczenie swobody, Komentarz Instytutu Sobieskiego nr 58, 13 maja 2010 r.; http://sobieski.org.pl/news.php?id=617.[/ref], ale również ze wzrostem wysokości roszczeń kierowanych do podmiotów udzielających świadczeń zdrowotnych z tytułu tzw. błędów w sztuce. W tym obszarze, zatem jako pozytywne należy odebrać zapowiedzi resortu zdrowia o zmianie przepisów nakładających obowiązek ubezpieczenia.

Panaceum na problemy

Czy zatem samorządowe SPZOZ czeka tylko droga nieuchronnego zwiększania wydatków i w konsekwencji pogorszenia wyników oraz likwidacji bądź przekształcenia w spółki kapitałowe? Nie należy zakładać takiego rozwiązania jako bezalternatywnego, choćby dlatego, że można wskazać przykłady SPZOZ osiągających pozytywne wyniki finansowe, których kierownictwo radzi sobie z zarządzaniem kosztami. W innych przypadkach, jedynym rozwiązaniem, aby uniknąć likwidacji bądź przekształcania zakładu w spółkę kapitałową, jest głęboka restrukturyzacja naprawcza placówki. Zakłady muszą w większym stopniu niż dotychczas dostosowywać koszty do kontraktu z publicznym płatnikiem, a nie odwrotnie. W przypadków zakładów osiągających ujemny wynik finansowy, na ogół konieczna jest redukcja kosztów osobowych, które często są zbyt wysokie na stanowiskach niemedycznych, powiązanych z administracją. W tym celu konieczne mogą być zmiany także w zakresie struktury organizacyjnej. Niezbędne jest ponadto wdrożenie skutecznych metod zarządzania pozwalających na doprowadzenie do uzyskania jak najlepszych wskaźników płynności finansowej przez szpital. Wszystkie te działania warunkowane są doborem odpowiedniej kadry zarządzającej zakładem. Jednostka samorządu posiada w tym celu odpowiednie instrumenty, powołuje (i odwołuje) kierownika SPZOZ. Należy jednak pamiętać o konieczności zmian w zakresie odpowiedzialności osoby kierownika SPZOZ.. Taki menadżer powinien odpowiadać za wynik finansowy zakładu na podobnych zasadach, jak odpowiada członek zarządu spółki kapitałowej, co również powinno ograniczyć zainteresowanie osób nieposiadających odpowiednich kwalifikacji do zajmowania stanowiska kierowniczego w takim zakładzie.

Istnieje także możliwość podjęcia przez zakłady opieki zdrowotnej próby obniżania kosztów związanych z ochroną ubezpieczeniową. Rozwiązaniem może być utworzenie własnego towarzystwa ubezpieczeń wzajemnych (w którym ubezpieczającymi byłyby podmioty udzielające świadczeń zdrowotnych)[ref]Więcej o ubezpieczeniach wzajemnych: M. Rapkiewicz, Rynek ubezpieczeń gospodarczych. Rola i znaczenie towarzystw ubezpieczeń wzajemnych (TUW), Raport Instytutu Sobieskiego nr 42, 8 grudnia 2011r.; http://sobieski.org.pl/news.php?id=805.[/ref]. Warto podkreślić, że zawieranie ubezpieczeń w towarzystwach ubezpieczeń wzajemnych może być sposobem na obniżenie wydatków samych jednostek samorządu terytorialnego oraz spółek komunalnych, przy czym dodatkową zaletą prowadzącą do uproszczenia postępowania jest fakt, iż zawarcie umowy ubezpieczenia w takim podmiocie pozwala uniknąć formalności związanych z procedurami określonymi w przepisach dotyczących zamówień publicznych.

Tekst pochodzi z przygotowywanej publikacji Instytutu Sobieskiego poświęconej zagadnieniu optymalizacji efektywności w jednostkach samorządu terytorialnego zatytułowanej: Efektywność, planowanie, rozwój – jednostki samorządu terytorialnego wobec kluczowych wyzwań strukturalnych.