Podatek cukrowy – czy może być skuteczny?

Komentarz został opracowany przez praktykanta Krzysztofa Szafrańskiego pod kierownictwem eksperta dr Piotra Korysia.

Wraz z początkiem bieżącego roku w Polsce zaczęła obowiązywać opłata od napojów słodzonych, czyli tak zwany podatek cukrowy. Doprowadził on do zauważalnego wzrostu cen napojów z większą zawartością cukru, co docelowo ma zwiększyć prozdrowotne wybory konsumentów. Pojawia się jednak pytanie czy faktycznie może być to skuteczne narzędzie w walce z rosnącą epidemią otyłości?

Podatek jest sumą dwóch wartości – stałej i zmiennej. Stała wynosi 0,50 zł za litr napoju, który zawiera do 5 g cukrów w 100ml lub substancje słodzące w jakiejkolwiek ilości. Zmienna to dodatkowe 0,05 zł za każdy gram powyżej 5 g, zatem dotyczy ona tylko napojów słodzonych cukrem. Ponadto opłata nie może przekraczać 1,2 zł na litr napoju. Podatek ma charakter daniny celowej: 96,5% dochodów z podatku zostanie przekazane Narodowemu Funduszowi Zdrowia, który ma przeznaczyć te środki na przeciwdziałanie oraz leczenie chorób związanych z nadwagą i otyłością. Zatem pojawiające się zarzuty, że opłata ma na celu jedynie zwiększenie dochodów budżetu państwa nie wydają się być uzasadnione.

Opłata jest przykładem podatku, który w ekonomii nazywa się tzw. podatkiem Pigou. Jest on nakładany na dobra, których produkcja lub konsumpcja wiąże się z kosztami zewnętrznymi. W takich sytuacjach efekty zewnętrzne nie są zinternalizowane w cenie produktu, co prowadzi do jego nadmiernej konsumpcji. W efekcie koszty społeczne związane z konsumpcją danego dobra mogą znacznie przewyższać koszty prywatne. W tym wypadku interwencja rządowa, poprzez wprowadzenie podatku może skorygować tę zawodność rynkową. Innymi przykładami takich podatków mogą być akcyzy na alkohol i wyroby tytoniowe czy podatek od emisji gazów cieplarnianych.

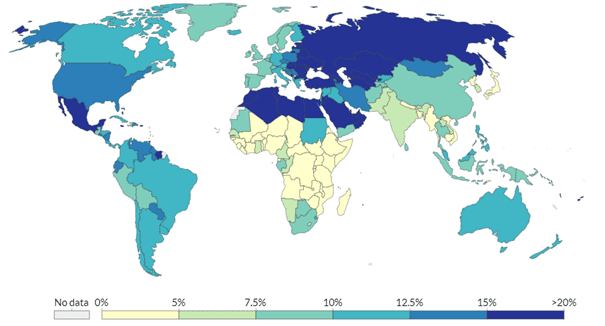

Koszty społeczne związane z otyłością są bardzo wysokie. Według danych Eurostatu w 2014 roku 17% mieszkańców Polski było otyłych, a ponad 50% miało problemy z nadwagą (Eurostat, 2019). Co więcej liczby te stale rosną, 10 lat wcześniej tylko 12,5% populacji miało problemy z otyłością (OECD, 2020). Znacznie podwyższa ona ryzyko wystąpienia chorób układu krążenia, cukrzycy, zaburzeń układu mięśniowo-szkieletowego czy licznych nowotworów (WHO, 2020). Szacuje się, że koszty leczenia otyłości i jej powikłań mogą sięgać nawet do 20% całkowitych wydatków na ochronę zdrowia w Polsce, a więc kilkunastu miliardów złotych (Knai i in., 2007). Ponadto mowa tu jedynie o kosztach bezpośrednich, a do tego dochodzą jeszcze koszty pośrednie związane z obniżoną produktywnością oraz przedwczesną umieralnością (Dee i in., 2014).

Fundamentalną przyczyną otyłości jest nadmierna podaż kaloryczna w stosunku do zapotrzebowania organizmu. Badania sugerują, że napoje słodzone istotnie dokładają się do nadwyżki kalorycznej (Woodward-Lopez, 2010). Jedna z nowszych metaanaliz również wskazuje, że mają one pozytywny związek z rozwojem otyłości (tylko jedno z 30 analizowanych badań nie wskazywało na taki związek) (Luger i in., 2017). Wydaje się niestety, że problem z ich spożyciem nie omija Polski. Wśród młodzieży dobowa konsumpcja cukrów z tych napojów znacznie przekracza poziom spożycia zalecany przez WHO. Dostarczana w ten sposób energia wynosi średnio ponad 10% dziennego zapotrzebowania kalorycznego, przy rekomendowanym ograniczeniu się do 5% (Kowalska i in., 2015).

Zatem w teorii wprowadzenie podatku cukrowego wydaje się być dość uzasadnione. Istotniejsze jest jednak czy faktycznie może się to przyczynić do poprawy zdrowia publicznego. Doświadczenie z innych państw może pomóc w odpowiedzi na to pytanie. W minionej dekadzie podatek cukrowy został wprowadzony w blisko 40 krajach, zarówno w biednych, jak i w bogatych. Należą do nich m.in.: Francja, Meksyk, Wielka Brytania, Belgia, Filipiny oraz wiele mniejszych państw wyspiarskich. Świadczy to o tym, że coraz więcej państw próbuje przeciwdziałać rozpowszechnianiu się otyłości w społeczeństwie.

Udział zgonów przypisywanych otyłości (2017)

Samo podwyższenie ceny produktu niekoniecznie musi prowadzić do spadku jego konsumpcji. W dużej mierze zależy to od elastyczności cenowej popytu. Literatura jest jednak zgodna, że podatek cukrowy przeważnie prowadzi do obniżenia konsumpcji napojów słodzonych. Najczęściej przytaczanym przykładem jest Meksyk, gdzie wprowadzenie podatku w wysokości 0.05$/L doprowadziło do spadku sprzedaży napojów z zawartością cukru o 6.3%. Co więcej, spożycie wody wzrosło o ponad 16% (Colchero i in., 2017). Również metaanaliza badań z większej liczby państw wskazuje, że wzrost ceny o 10% był powiązany ze spadkiem kupna opodatkowanych napojów o średnio 10% oraz takim samym spadkiem całkowitej podaży kalorycznej (Teng i in., 2019). Warto też zwrócić uwagę, że poza zmniejszeniem spożycia opłata może stanowić bodziec do zmiany składu produktów. Wydaje się, że faktycznie już teraz niektórzy producenci w Polsce zdecydowali się na obniżenie zawartości cukrów w napojach, zamiast podwyższania ich ceny (Kurpiewska, 2021). Ponadto pierwsze dane wskazują, że od początku stycznia ceny napojów słodzonych wzrosły od kilkunastu do nawet 20% i doprowadziły do analogicznego spadku ich sprzedaży (CMR, 2020). Trzeba jednak pamiętać, że na tę dynamikę mogą oddziaływać też restrykcje związane z pandemią.

Należy być jednak ostrożnym z konkludowaniem, że spadek spożycia z pewnością doprowadzi do poprawy zdrowia publicznego. Efekt ten powinien być widoczny dopiero w dłuższym okresie, a ponieważ w większości państw podatek został wprowadzony stosunkowo niedawno, brak jest badań, które potwierdzałyby tę zależność. Niektóre prace faktycznie przewidują, że taki podatek powinien doprowadzić do istotnego odciążenia służby zdrowia, ale są to jedynie prognozy, a nie analizy rzeczywistych danych (Wang i in., 2012).

Sama konstrukcja polskiego podatku wydaje się uwzględniać doświadczenie z innych państw. Przede wszystkim jego wysokość jest uzależniona od zawartości cukru, co jest efektywniejszym rozwiązaniem niż występujący w niektórych krajach podatek od wartości, który nie bierze pod uwagę znacznego zróżnicowania zawartości cukru w poszczególnych napojach. Ponadto opłata obejmuje również napoje sztucznie słodzone. Wyklucza to potencjalny problem substytucji napojów słodzonych cukrem napojami z substancjami słodzącymi, których prozdrowotność jest wysoce wątpliwa (Borges i in., 2017). Stawka podatku jest relatywnie wysoka na tle innych państw europejskich. Wydaje się to być uzasadnione, ponieważ badacze wskazują, że w większości krajów podatek jest obecnie zbyt niski (Popkin i Ng, 2021).

Stawki podatku cukrowego w Europie

| Stawka podatku na litr ($) | Mediana godzinowych wynagrodzeń (€) | |

| Belgia | 0.45 | 17.97 |

| Finlandia | 0.24 | 17.49 |

| Francja | 0.12-0.22 | 15.34 |

| Irlandia | 0.22 lub 0.33 | 17.97 |

| Katalonia | 0.09 lub 0.13 | – |

| Polska | 0.14-0.32 | 4.98 |

| Portugalia | 0.09 lub 0.18 | 5.37 |

| UK | 0.23 lub 0.31 | 15.20 |

Na koniec warto wspomnieć o potencjalnych efektach dobrobytowych wprowadzenia podatku. W ocenie skutków regulacji szacuje się, że dochody z opłaty wyniosą koło 3,2 mld zł rocznie. Zakładając, że zostanie ona w pełni przeniesiona na kupujących, będzie to transfer od konsumentów do NFZ i budżetu państwa. Pojawiają się obawy, że podatek uderzy w producentów napojów. Jednak badania z innych państw sugerują, że nie powinien on prowadzić do istotnego spadku zatrudnienia, głównie z uwagi na występowanie substytucji napojów zdrowszymi zamiennikami (Powell i in., 2014). Z drugiej strony podatek jest w gruncie rzeczy regresywny, ponieważ stanowi większe obciążenie dla najbiedniejszych. Trzeba jednak pamiętać, że w dłuższym okresie to właśnie mniej zamożne grupy powinny czerpać najwięcej z korzyści zdrowotnych wprowadzenia podatku. Zatem skuteczność całego rozwiązania zależy od tego czy rzeczywiście zredukuje negatywne efekty zewnętrzne, prowadząc do oszczędności w systemie opieki zdrowotnej. Jak już wcześniej wspomniano, nie da się tego z całą pewnością stwierdzić. Jednak zakładając, że spożycie napojów słodzonych spadnie o co najmniej 10% (a obecna dynamika na to wskazuje) należy przypuszczać, że istotnie ograniczy to koszty leczenia otyłości i jej powikłań.

Podsumowując, wprowadzona w Polsce opłata wydaje się być krokiem w dobrym kierunku, pomimo niepełnej wiedzy o jej skuteczności. Jednak nawet w najbardziej optymistycznym scenariuszu nie należy oczekiwać, że rozwiąże to problem otyłości. Podatek powinien raczej stanowić jedynie element znacznie szerzej zakrojonych działań, obejmujących na przykład kampanie informacyjne, obowiązek bardziej przejrzystego etykietowania niezdrowej żywności czy promowanie zdrowszych substytutów. Przekazanie większości dochodów do NFZ to dobry początek, ale już ich przeznaczenie jest scharakteryzowane w ustawie bardzo ogólnie. Zatem w kolejnych latach kluczowa będzie ewaluacja zarówno efektów samego podatku, jak i sposobu wykorzystania zebranych z niego środków.

Bibliografia

Bahl, R. W., & Bird, R. M. (2020). Taxing Sugary Drinks. International Tax and Investment Center.

Body mass index (BMI) by sex, age and educational attainment level. (2021). Eurostat. Pobrano z: https://ec.europa.eu/eurostat/databrowser/view/HLTH_EHIS_BM1E__custom_542754/default/table?lang=en

Borges, M. C., Louzada, M. L., de Sá, T. H., Laverty, A. A., Parra, D. C., Garzillo, J. M. F., … & Millett, C. (2017). Artificially sweetened beverages and the response to the global obesity crisis. PLoS medicine, 14(1), e1002195

Colchero, M. A., Molina, M., & Guerrero-López, C. M. (2017). After Mexico implemented a tax, purchases of sugar-sweetened beverages decreased and water increased: difference by place of residence, household composition, and income level. The Journal of nutrition, 147(8), 1552-1557.

Dee, A., Kearns, K., O’Neill, C., Sharp, L., Staines, A., O’Dwyer, V., … & Perry, I. J. (2014). The direct and indirect costs of both overweight and obesity: a systematic review. BMC research notes, 7(1), 1-9.

Knai, C., Suhrcke, M., & Lobstein, T. (2007). Obesity in Eastern Europe: an overview of its health and economic implications. Economics & Human Biology, 5(3), 392-408.

Kowalska, A., Sińska, B., Kucharska, A., Piechowiak, K., Dąbrowa, K., Paskal, W., Szypowski, W., & Szypowska, A. (2015). Sugar sweetened beverages consumption among polish adolescents – a pilot study, Pediatric endocrinology, DOI: 10.18544/EP-01.14.03.1620.

Kurpiewska, N. (2021). Podatek zmienił nie tylko ceny. Wystarczy spojrzeć na składy. WP finanse. Pobrano z: https://finanse.wp.pl/podatek-cukrowy-zmienil-nie-tylko-ceny-wystarczy-spojrzec-na-sklady-6596429930797952a

Luger, M., Lafontan, M., Bes-Rastrollo, M., Winzer, E., Yumuk, V., & Farpour-Lambert, N. (2017). Sugar-sweetened beverages and weight gain in children and adults: a systematic review from 2013 to 2015 and a comparison with previous studies. Obesity facts, 10(6), 674-693.

Obesity and overweight. (2020). WHO. Pobrano z: https://www.who.int/news-room/fact-sheets/detail/obesity-and-overweight

OECD Health Statistics 2020. (2020).OECD. Pobrano z: http://www.oecd.org/health/health-data.htm

Popkin, B. M., & Ng, S. W. (2021). Sugar-sweetened beverage taxes: Lessons to date and the future of taxation. Plos Medicine, 18(1), e1003412.

Powell, L. M., Wada, R., Persky, J. J., & Chaloupka, F. J. (2014). Employment impact of sugar-sweetened beverage taxes. American journal of public health, 104(4), 672-677.

Ritchie, H., & Roser, M. (2017). Obesity. Our World in Data. Pobrano z: https://ourworldindata.org/obesity

Teng, A. M., Jones, A. C., Mizdrak, A., Signal, L., Genç, M., & Wilson, N. (2019). Impact of sugar‐sweetened beverage taxes on purchases and dietary intake: Systematic review and meta‐analysis. Obesity Reviews, 20(9), 1187-1204.

Wang, Y. C., Coxson, P., Shen, Y. M., Goldman, L., & Bibbins-Domingo, K. (2012). A penny-per-ounce tax on sugar-sweetened beverages would cut health and cost burdens of diabetes. Health Affairs, 31(1), 199-207.

Woodward-Lopez, G., Kao, J., & Ritchie, L. (2011). To what extent have sweetened beverages contributed to the obesity epidemic?. Public health nutrition, 14(3), 499-509.

Wpływ opłaty cukrowej na sprzedaż napojów bezalkoholowych. (2021). CMR. Pobrano z: http://www.cmr.com.pl/wplyw-oplaty-cukrowej-na-sprzedaz-napojow-bezalkoholowych/