Pomniejszenie długu i deficytu o OFE grozi nam większym zadłużeniem

Od dłuższego czasu rząd zabiega o zmianę unijnych reguł liczenia zadłużenia państwa, tak aby uwzględniały przeprowadzoną 10 lat temu reformę emerytalną. Jednak zmiana księgowa nie wpłynie na realne, finansowe koszty obsługi długu. Wpływ transferów do OFE na wysokość długu i deficytu analizuje Bartosz Marczuk.

Rząd zabiega w Brukseli, aby Polska mogła odliczać od długu publicznego i deficytu sektora finansów publicznych odpowiednio aktywa zgromadzone w otwartych funduszach emerytalnych i coroczne transfery do tych funduszy. Te starania to dobry kierunek, wszak jesteśmy jednym z nielicznych krajów, które ujawniają na taką skalę ukryte zobowiązania systemu emerytalnego. Jednak ich sukces może stać się naszym przekleństwem. Dług księgowy zmaleje, ale realny, czyli ten który musimy obsługiwać – nie. Co więcej obecny rząd i kolejne zyskają doskonałe alibi do nicnierobienia.

W ślad za naszym ewentualnym sukcesem w UE powinna więc pójść zmiana konstytucji i ustawy o finansach publicznych, mająca na celu obniżenie tzw. ostrożnościowych progów dopuszczalnego zadłużenia.

Limity zadłużenia

Przyrost naszego długu jest limitowany trzema aktami prawnymi.

Pierwszy to Konstytucja Rzeczypospolitej Polskiej z 2 kwietnia 1997 roku (Dz. U. nr 78, poz. 483 ze zm.) Jej artykuł 216 ust. 5 stanowi: „nie wolno zaciągać pożyczek lub udzielać gwarancji i poręczeń finansowych, w następstwie których państwowy dług publiczny przekroczy 3/5 wartości rocznego produktu krajowego brutto (…)” Tan zapis jest nazywany popularnie konstytucyjnym 60-procentowym limitem zadłużenia. Jest bardzo restrykcyjny bo oznacza, że po przekroczeniu tego progu rząd musi skonstruować zrównoważony budżet – taki, który nie ma deficytu.

[mc4wp_form id=”84″]

Drugi krajowy akt prawny, który reguluje nasze zadłużenie to ustawa z 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2009 r., nr 157, poz. 1240 z późń. zm.). Zawarte w tej ustawie artykuły 86-86 mówią o trzech progach ostrożnościowych. Jeśli wartość relacji kwoty państwowego długu publicznego do PKB:

■ jest większa od 50 proc., a nie większa od 55 proc na kolejny rok rząd uchwala projekt ustawy budżetowej, w którym relacja deficytu budżetu do jego dochodów nie może być wyższa niż ta relacja z roku bieżącego; rząd musi więc pilnować, aby deficyt budżetu w stosunku do wpływów był w kolejnym roku mniejszy niż roku, w którym dowiadujemy się o przekroczeniu tego 50 proc. progu. Na warunki tego roku (a w tym roku wartość długu przekroczy 50 proc. PKB) wartości te (zapisane w ustawie budżetowej) wynoszą odpowiednio 52,2 mld zł i 249 mld zł. Relacja ta wynosi więc 20,96 proc. W przyszłym roku deficyt (biorąc pod uwagę planowane dochody w wysokości 268,2 mld zł) nie może być wyższy niż 56,2 mld zł.

■ jest większa od 55 proc., a mniejsza od 60 proc.:

1. na kolejny rok rząd uchwala projekt ustawy budżetowej, w którym:

- albo nie ma deficytu albo dochody i wydatki budżetu muszą być tak określone, aby relacja długu Skarbu Państwa do PKB (przewidywana na koniec roku budżetowego) była niższa od relacji z poprzedniego roku,

- zamrożony jest wzrost wynagrodzeń pracowników państwowej sfery budżetowej,

- waloryzacja rent i emerytur nie może przekroczyć poziomu odpowiadającego wzrostowi inflacji (bez udziału wzrostu realnych wynagrodzeń)

- wprowadza się zakaz udzielania pożyczek i kredytów z budżetu z wyjątkiem rat kredytów i pożyczek udzielonych w latach poprzednich,

- nie przewiduje się wzrostu wydatków Kancelarii Sejmu, Senatu, Prezydenta, Trybunału Konstytucyjnego, Najwyższej Izby Kontroli, Sądu Najwyższego, Naczelnego Sądu Administracyjnego z wojewódzkimi sądami administracyjnymi, Krajowej Rady Sądownictwa, sądownictwa powszechnego, Rzecznika Praw Obywatelskich, Rzecznika Praw Dziecka, Krajowej Rady Radiofonii i Telewizji, Generalnego Inspektora Ochrony Danych Osobowych, Instytutu Pamięci Narodowej – Komisji Ścigania Zbrodni przeciwko Narodowi Polskiemu, Krajowego Biura Wyborczego i Państwowej Inspekcji Pracy na poziomie wyższym niż w administracji rządowej,

2. rząd dokonuje przeglądu wydatków budżetu finansowanych środkami pochodzącymi z kredytów zagranicznych oraz przeglądu programów wieloletnich,

3. rząd przedstawia Sejmowi program sanacyjny mający na celu obniżenie relacji długu do PKB

4. wydatki budżetu jednostek samorządu terytorialnego mogą być wyższe niż dochody tego budżetu powiększone o nadwyżkę budżetową z lat ubiegłych i wolne środki, jedynie o kwotę związaną z realizacją zadań ze środków pochodzących m.in. z funduszy strukturalnych, Funduszu Spójnościi Europejskiego Funduszu Rybackiego czy Norweskiego Mechanizmu Finansowego 2009-2014,

■ jest równa lub większa od 60 proc.:

- stosuje się wymienione wyżej mechanizmy z punktów 1 i 2 (choć Konstytucja mówi o zrównoważonym budżecie),

- rząd najpóźniej w ciągu miesiąca od dnia ogłoszenia tej relacji (ma się to stać do końca maja) przedstawia Sejmowi program sanacyjny mający na celu ograniczenie tej relacji do poziomu poniżej 60 proc.

- wydatki budżetu każdej jednostki samorządu terytorialnego określone w uchwale budżetowej na kolejny rok nie mogą być wyższe niż dochody tego budżetu,

- poczynając od siódmego dnia po dniu ogłoszenia przekroczenia jednostki sektora finansów publicznych nie mogą udzielać nowych poręczeń i gwarancji Program sanacyjny ma obejmować: wskazanie przyczyn przekroczenia progów, program działań mających na celu doprowadzenie do jego zmniejszenia uwzględniający zwłaszcza propozycje rozwiązań prawnych mających wpływ na poziom wydatków i rozchodów w sektorze finansów publicznych, trzyletnią prognozę dotyczącą relacji państwowego długu publicznego do PKB z przewidywanym rozwojem sytuacji makroekonomicznej . Tych przepisów, dotyczących progów, nie stosuje się jedynie w przypadku wprowadzenia:

– stanu wojennego

– stanu wyjątkowego na całym terytorium RP

– stanu klęski żywiołowej na całym terytorium RP.

Trzecim aktem, już rangi międzynarodowej, który określa dopuszczalne limity zadłużenia Polski jest Traktat o Unii Europejskiej (Dz. U. z 2004 r., nr 90, poz. 864/90 z późń. zm.), który przesądza, że kraj należący do UE nie powinien notować deficytu przekraczającego 3 proc. PKB oraz długu publicznego powyżej 60 proc. PKB.

Warto dodać, że definicja długu stosowana przez Komisję Europejską i Eurostat (dług instytucji rządowych i samorządowych, ang. general government) jest nieco szersza od państwowego długu publicznego. Przykładowo, instytucje unijne wliczają do długu zobowiązania Krajowego Funduszu Drogowego, które według polskich regulacji są poza sektorem finansów publicznych. W efekcie, w 2009 roku dług instytucji rządowych i samorządowych był o ponad 14 mld zł (o 1 pkt. proc. PKB) wyższy od państwowego długu publicznego.

Wpływ OFE na dług publiczny

W debacie publicznej czy w mediach często myli się jak ewentualna zgoda Brukseli na nowy sposób uwzględniania OFE wpłynie na nasz dług publiczny, a jak na deficyt sektora finansów państwa. To dwie odrębne rzeczy.

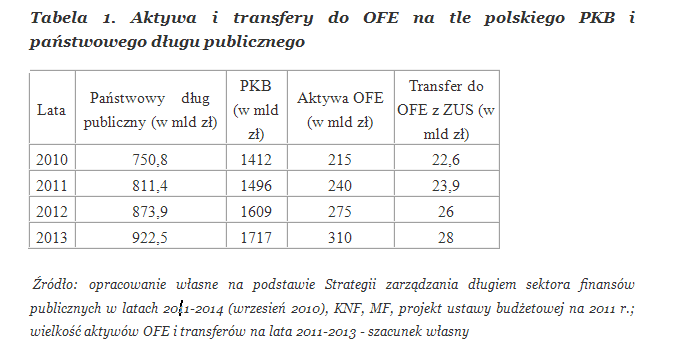

Rząd zabiega, aby od tego długu, który jest prezentowany do spełnienia kryteriów z Maastricht, odliczać wszystkie aktywa zgromadzone w OFE. Taki zabieg miałby fundamentalne znaczenie dla spełnienia przez nas 60-proc. kryterium. Z naszych wyliczeń wynika, że dług ten spadłby na warunki przyszłego roku z 54,4 proc. do 37,1 proc. PKB, a w kolejnych trzech latach ta proporcja byłaby podobna. Stałoby się tak ze względu na to, że aktywa OFE już teraz wynoszą prawie 210 mld zł, a ich wzrost jest niemal pewny ze względu na stały dopływ gotówki do OFE, pochodzący od pracujących. Trafia tam 7,3 proc. tzw. podstawy wymiaru składek na ubezpieczenie emerytalne i rentowe (tą podstawą dla pracowników jest zazwyczaj pensja brutto albo dla osób prowadzących pozarolniczą działalność gospodarczą 60 proc. średniej pensji). Ile wynosi PKB Polski, ile pieniędzy trafia do OFE i ile wynoszą ich aktywa przedstawia Tabela 1

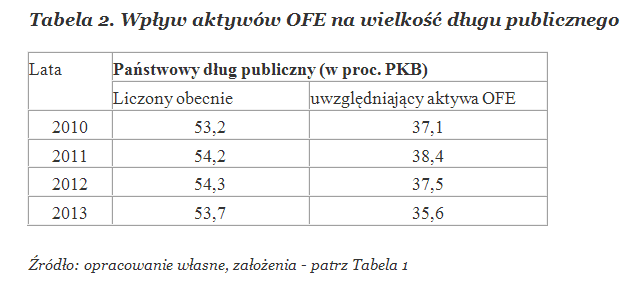

Właśnie ze względu na duże i stale rosnące aktywa OFE będą mieć one niebagatelny wpływ na wysokość naszego dług publicznego, któremu będzie się przyglądać Bruksela. Szczegółowe zestawienie zawiera tabela nr 2.

Z Tabeli 2. jasno wynika, że ewentualna zgoda na postulat Polski w sprawie odliczania od długu publicznego aktywów zgromadzonych w OFE oddali nas ogromnie od groźby przekroczenia 60 proc. długu w stosunku do PKB (kryterium z Maastricht). Otwarte natomiast, w razie uzyskania takiej zgody, pozostają dwa kluczowe pytania:

- Czy rząd zdecyduje się w ślad za tym na nowelizację ustawy o finansach publicznych dzięki czemu także na gruncie polskiego prawa będziemy wyliczać dług odliczając aktywa OFE?

- Czy w ślad za ewentualną zmianą sposobu liczenia tego długu rząd zdecyduje się także na obniżenie polskich kryteriów tj. progu konstytucyjnego i w ustawie o finansach publicznych?

Te pytania są kluczowe ze względu na zagrożenie dalszego zadłużania Polski. Jeśli rząd będzie miał dług na poziomie niespełna 40 proc. PKB i nie zmieni progów ostrożnościowych w polskim prawie istnieje ryzyko nawet przyspieszenia tempa zadłużania. Trzeba też pamiętać, że sama zmiana klasyfikowania długu nie spowoduje jego spadku w wartościach realnych, od których zależy koszt jego obsługi. W przyszłym roku wyniesie on ponad 38 mld zł i będzie to więcej niż planowane wpływy do budżetu państwa z tytułu PIT (nie licząc części wpływów, które trafiają do budżetów jednostek samorządu terytorialnego).

Najlepiej więc, jeśli rząd i parlament w ślad za ewentualną zgodą Brukseli na nasze postulaty obniży o minimum 15 punktów procentowych progi ostrożnościowe.

Wpływ OFE na deficyt sektora finansów publicznych

Odrębną sprawą dotyczącą zgłaszanych przez nas koncepcji jest wpływ nowego sytemu emerytalnego na drugi wskaźnik – deficyt sektora finansów publicznych. Ten deficyt ma znaczenie sanacyjne nie na gruncie polskich przepisów, ale wyłącznie na gruncie prawa unijnego(groźba uruchomienia procedury nadmiernego deficytu). Stanowi ono, że ten deficyt nie powinien być wyższy niż 3 proc. PKB.

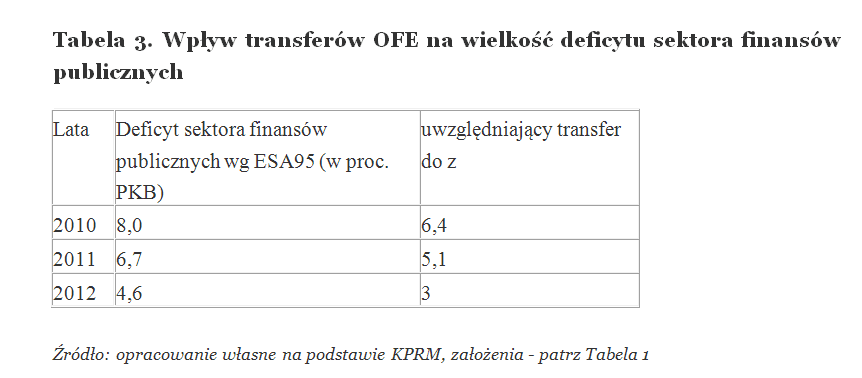

W Polsce w tym roku wyniesie on, według unijnej metodologii liczenia, ok. 8 proc. PKB. Polska zabiega, aby od tego deficytu odliczać transfery, jakie budżet państwa przekazuje do ZUS z powodu uszczuplenia jego przychodów ze względu na przekazywanie pieniędzy do OFE. W tym roku będzie to kwota 22,46 mld zł, w przyszłym – 23,87 mld zł. Są to wartość wynoszące 1,6 proc. PKB.

Jak pokazuje Tabela, 3 jeśli postulat Polski znalazłby akceptację w Brukseli, to kryterium 3 proc. deficytu osiągniemy w 2012 roku. Inaczej nie będzie to możliwe.

Jakie scenariusze? Najlepszym dla Polski scenariuszem byłoby równoczesne wywalczenie w Brukseli, aby ta zgodziła się zrealizować nasze postulaty, ale z równoczesnym obniżeniem progów, ostrożnościowych, które wyliczamy na podstawie naszych ustaw. Argumenty Polski, że jako jedyny kraj w UE ujawniamy na taką skalę przyszłe zobowiązania systemu emerytalnego (odkładając pieniądze w OFE) są jak najbardziej zasadne. Powinny też służyć za przykład innym krajom, bo taka polityka zwiększa przejrzystość finansów krajów członkowskich.

Jednak w ślad za taką zmianą powinniśmy obniżyć nasze wewnętrzne limity zadłużenia. Jeśli tak się nie stanie grozi nam:

- scenariusz odłożenia w czasie wszelkich reform uzdrawiających nasze finanse – decyzje podejmowane w tej sprawie są prawie zawsze „bolesne” społecznie, co skutkuje spadkiem poparcia w wyborach. Rządy mając to na uwadze, ale nie mając nad sobą ustawowych hamulców zadłużania odkładałby niezbędne reformy w czasie

- niekontrolowany wzrost zadłużenia – rządzący, po zmianie sposobu wyliczania długu w krajowych przepisach (należy uznać taki scenariusz za wielce prawdopodobny, bo rząd mógłby się powoływać przy takiej zmianie na stanowisko Brukseli) mogliby „bezkarnie” zadłużać się na ogromne kwoty równorzędne aktywom w OFE,

- wzrost kosztów obsługi długu publicznego – nie tylko z tytułu jego nominalnego wzrostu, ale także z tytułu wyższej ceny za kupowanie naszego długu, jaki zażądaliby inwestorzy widząc mniejszą determinację do jego obniżania.