Lipowa 1a/20, Warszawa +48 22 826 67 47 +48 786 932 220 sobieski@sobieski.org.pl

- Home

- Innowacje albo dryf. Polska mapa wzrostu 2026-2035

Infografiki

Lipowa 1a/20, Warszawa +48 22 826 67 47 +48 786 932 220 sobieski@sobieski.org.pl

Dziękujemy za zapis na newsletter Instytutu Sobieskiego. Poniżej znajdują się linki do raportów.

Innowacje albo dryf. Polska mapa wzrostu 2026-2035

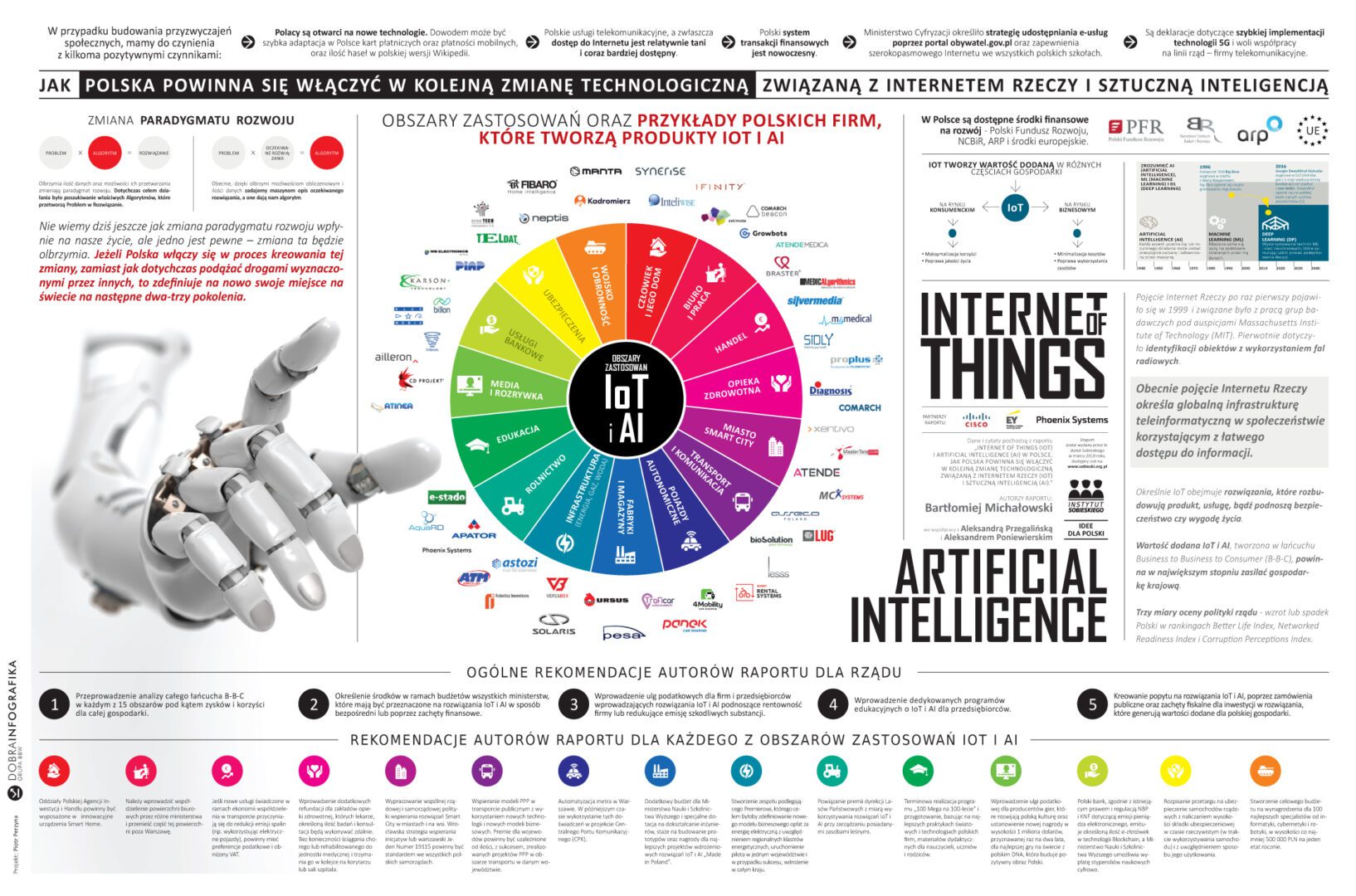

Instytut Sobieskiego opublikował raport pt. „Innowacje albo dryf. Polska mapa wzrostu gospodarczego 2026–2035”, analizujący ewolucję krajowego systemu innowacji w ostatniej dekadzie oraz wskazujący strategiczne kierunki, które zdecydują o technologicznej pozycji Polski do 2035 roku.

Autorami raportu są:

– Jadwiga Emilewicz

– dr Piotr Dardziński

– dr inż. Jakub Kaczmarski

– Bartłomiej Pawlak

– Wojciech Przybylski

Dekada postępu bez przełomu

Polska w ciągu ostatnich dziesięciu lat potroiła nakłady na badania i rozwój – z ok. 1,0 proc. PKB w 2015 r. do 1,56 proc. PKB w 2023 r. Całkowite wydatki na B+R osiągnęły poziom 53 mld zł. Jednocześnie zasadniczo zmieniła się struktura finansowania systemu innowacji: sektor prywatny odpowiada dziś za 65 proc. nakładów, wobec 39 proc. dekadę temu. Liczba osób pracujących w działalności badawczo-rozwojowej wzrosła do 326 tys.

Mimo tych zmian Polska pozostaje „wschodzącym innowatorem”, osiągając 66 proc. średniego poziomu innowacyjności UE. Udział produktów wysokotechnologicznych w eksporcie jest ponad dwukrotnie niższy niż w najbardziej rozwiniętych gospodarkach europejskich. Autorzy raportu podkreślają, że była to dekada realnego postępu, lecz nie systemowego przełomu – nie udało się dotąd zbudować mechanizmów skutecznie przekładających badania na trwałe przewagi technologiczne i wzrost produktywności.

Firmy jako motor systemu

Wydatki przedsiębiorstw na B+R wzrosły niemal pięciokrotnie – do 34 mld zł. Kluczową rolę odegrały instrumenty oparte na bodźcach rynkowych: ulgi podatkowe oraz rozwój rynku venture capital, w tym programy realizowane przez PFR Ventures. Firmy korzystające z ulg realizują obecnie 1,5–2 razy więcej projektów B+R niż przed reformami.

Raport wskazuje jednak na utrzymujące się bariery strukturalne: niski poziom zgłoszeń patentowych, lukę kapitałową na etapie skalowania spółek technologicznych, marginalne wykorzystanie innowacyjnych zamówień publicznych (ok. 0,5 proc. rynku), długie procedury oceny projektów oraz brak wyspecjalizowanej agencji technologii obronnych.

Technologie strategiczne dla wzrostu

Autorzy identyfikują dwa filary przyszłego wzrostu technologicznego. Pierwszy obejmuje sektory z istniejącą silną bazą przemysłową (m.in. zielona chemia, nowa mobilność, technologie rolno-spożywcze). Drugi dotyczy obszarów kluczowych dla bezpieczeństwa i suwerenności technologicznej: półprzewodników, sztucznej inteligencji i kryptografii post-kwantowej, energetyki jądrowej i magazynowania energii, technologii kosmicznych oraz medycyny predykcyjnej i technologii długowieczności.

Państwo jako operator zdolności

Raport formułuje tezę o konieczności „drugiego przełomu” – przejścia od modelu państwa-regulatora do państwa-operatora zdolności technologicznych. Oznacza to wykorzystanie zamówień publicznych i systemu podatkowego jako realnych narzędzi budowy przewag konkurencyjnych.

Rekomendacje obejmują m.in.:

Stawka: trwałe przewagi technologiczne

Zdaniem autorów, kluczowe jest odejście od logiki projektowej na rzecz koncentracji na efektach rynkowych – wdrożeniach, eksporcie i wzroście produktywności. O powodzeniu zadecyduje zdolność instytucji publicznych do koordynacji, koncentracji zasobów i odpowiedzialności za rezultaty.

Raport „Innowacje albo dryf” stanowi ekspercką diagnozę stanu polskiego systemu innowacji oraz mapę działań, które mogą przesądzić o miejscu Polski w globalnym podziale pracy w nadchodzącej dekadzie. Zapraszamy do lektury!

Autor

Jadwiga Emilewicz

Członek Zarządu Instytutu Sobieskiego oraz ekspert w dziedzinie gospodarki i polityki energetycznej.

Wcześniej m.in. podsekretarz stanu w Ministerstwie Rozwoju, minister Przedsiębiorczości i Technologii, wicepremier oraz pełnomocnik rządu ds. polsko-ukraińskiej współpracy rozwojowej.

Dr inż. Jakub Kaczmarski

Ekspert w dziedzinie: mikroelektroniki, półprzewodników i transferu technologii z ponad 15-letnim doświadczeniem badawczo-rozwojowym i strategicznym.

Bartłomiej Pawlak

Ekspert w dziedzinie: nowe technologie, finansowanie, gospodarka i samorządy

Właściciel firmy doradczej Green Impact, business angel, członek Rad Nadzorczych Pekabex SA, Kross SA.

Absolwent Uniwersytetu Warszawskiego, Executive Studies in Finance SGH/EY, IESE Business School i Stanford University. Stypendysta Herbert Hoover Institute i Woodrow Wilson Center for Scholars.

Menedżer z 30-letnim doświadczeniem w sektorze finansowym, konsultingowym i publicznym. Współtwórca i były Wiceprezes i CFO Polskiego Funduszu Rozwoju (PFR) odpowiedzialny za Program Green Hub – strategię transformacji energetycznej PFR. B. wiceprezes BGK Nieruchomości odpowiedzialny za pozyskiwanie projektów inwestycyjnych. Jako prezes BOŚ Eko Profit S.A., spółki inwestycyjnej działającej w obszarze odnawialnych źródeł energii, stworzył narzędzia kompleksowego wsparcia inwestycyjnego dla klientów w oparciu o zasady one-stop-shop. W latach 2007-2008 pracował w Grupie PKO BP S.A., odpowiadając za restrukturyzację i stworzenie nowego modelu zarządzania operacyjnego, a w latach 2005-2006 w Zarządzie PGNiG S.A., gdzie zainicjował projekt budowy terminala gazu skroplomego (LNG). Był również menedżerem w międzynarodowych firmach konsultingowych (Arthur Andersen i Ernst & Young), gdzie odpowiadał za drożenie usług dla polskich przedsiębiorców. Promotor nowych technologii i rynku Venture Capital.